中国覆铜板业已有 50 多年的历史。 2008 年金融危机后,电子信息产业逐渐复苏,LED 照明和智能穿戴、高端智能手机等电子设备及新兴产业兴起,中国大陆覆铜板产业掀起了一股新的投资热潮,导致覆铜板产能扩张较快。

2017年,中国覆铜板行业整体实现产量59084万平方米、销售收入达到510.67亿元,市场份额位居全球首位。目前,在中国大陆境内,已基本可以生产和供应 PCB 制造所需要的各种覆铜板材料,覆盖 PCB 制造所需的全部材料。

2017年中国覆铜板行业在“材料涨价,环保严管”的大环境下,仍然得到高速发展。这种发展势头,许多覆铜板及原材料厂家在产销量及销售收入上得到新增,新产品的频频问世,企业投资兴建、扩建新厂的热潮比近几年更凸显火热。

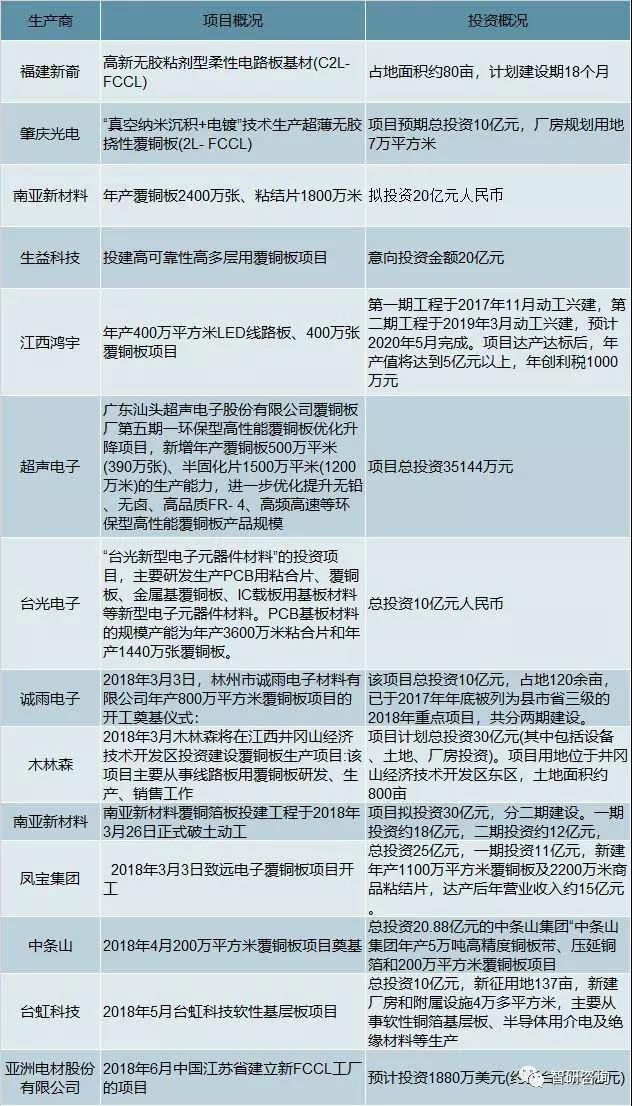

2017-2018年中国覆铜板行业在建拟建项目名单

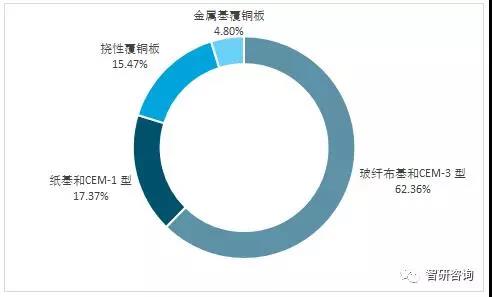

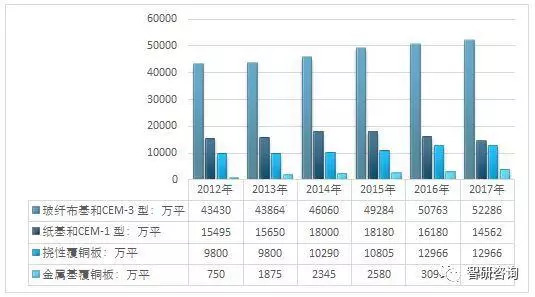

据统计:2017年中国覆铜板行业产能达到83839万平方米,其中玻纤布基和CEM-3 型覆铜板产能为52286万平方米,产能占比为62.36%;纸基和CEM-1 型覆铜板产能为14562万平方米,产能占比为17.37%;挠性覆铜板产能为12966万平方米,产能占比为15.47%;金属基覆铜板(单班次生产)产能为4025万平方米,产能占比为4.80%。

2012-2017年中国覆铜板行业产能变动趋势

2017年中国覆铜板产能分布格局

2012-2017年中国覆铜板行业细分产品产能统计图

2017年中国覆铜板行业产量为59084万平方米,产量较上年同期增长5.07%;2017年中国覆铜板行业销量为58269万平方米,销量较上年同期增长0.73%。

2012-2017年中国覆铜板产销量统计图

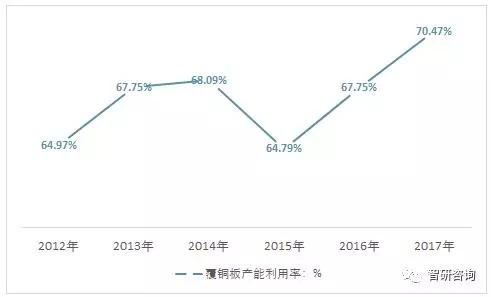

2017年中国覆铜板产能利用率提升至70.47%

近年来,电子信息行业逐步复苏并步入正轨,覆铜板市场需求稳定增长, 2017年的覆铜板行业在原材料涨价的推动下,中国覆铜板行业销售收入从2012年的356.43亿元增长至2017年的510.67亿元。在平板电脑、智能手机等以高密度、高集成为特征的高端电子产品以及LED 照明节能、移动通讯产业发展的推动下,金属基板、高导热 CEM-3、HDI用覆铜板、高频、高速用覆铜板、挠性覆铜板等高性能覆铜板发展更加迅速。

2012-2017年中国覆铜板销售收入走势图

随着“中国制造 2025”、“强基工程”和“互联网+ ”等重大产业转型升级战略的推进,中国电子信息产业将保持持续较快增长,作为重要的基础材料,覆铜板产业稳定发展的宏观环境短期内不会发生重大变化。

从整体上而言,大陆覆铜板产品仍存在高端产品供给不足、中低端产品同质化竞争等问题,价格竞争、成本控制仍是企业生存的主要方式。行业整体产能扩张放缓,产品品种多、档次高、现代化管理水平高、生产自动化程度高、终端客户处于电子整机行业领先地位的覆铜板企业,经济效益普遍良好,强者恒强的格局日益凸显,产业结构调整取得了积极的效果。在中国经济发展步入新常态后,产业结构调整升级已成为行业长足健康发展更加迫切的任务。

来源:智研咨询