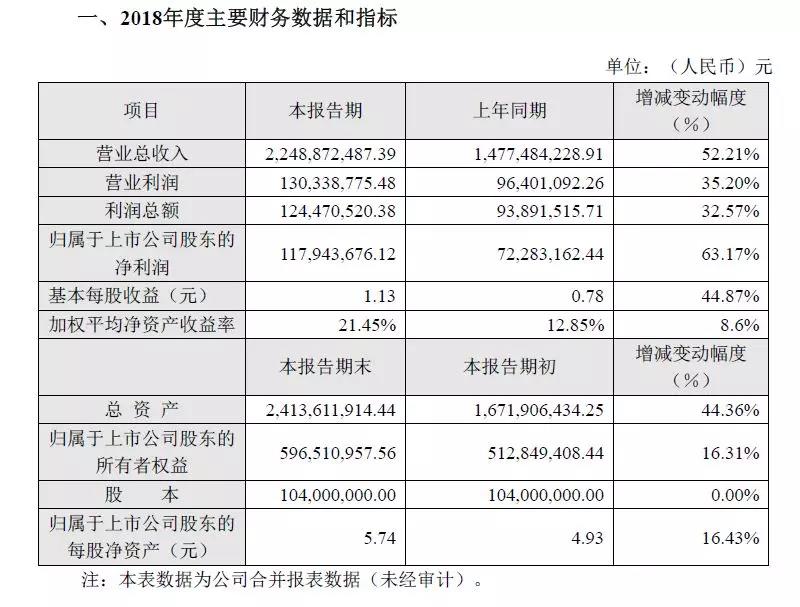

2月27日,弘信电子发布2018年度业绩快报。公告显示2018年实现营业收入22.49亿元,较上年同期增长52.21%;归属于母公司股东的净利润1.18亿元,较上年同期增加63.17%。

公告显示2018 年,公司受全面屏切换订单影响及元器件价格上涨影响,公司一季度亏损达到 1834.07 万元,拖累了报告期整体业绩。但面对一季度的不利局面,进行了深刻反省,果断调整了经营战略,重新明确市场定位,并狠抓效率提升及成本控制。

自二季度开始,随着各项变革的逐渐落地,以及客户结构、产品结构的优化,加之公司多年积累的技术、设备等优势得以开始全方位释放,公司生产效率持续提升,制造成本下降,公司的整体产能利用率均位于高位,出货量均保持较高水平。公司产品良率持续稳定、管理水平持续优化、制程成本持续下降,综合造就 2018年全年公司整体经营业绩保持在较好水平。

过去几年,公司FPC产能的主要应用场景为LCM业务,目前,公司正积极与各大手机终端厂商、车载电子厂商接洽,未来将抓住5G、车载电子等领域的增长机会,形成以手机模组为基本盘,手机直供、车载电子、工控医疗、海外业务等重点突破的多元化全方位的业务结构。公司已经直接供货给联想、摩托罗拉、美图等手机厂商,并于2018年与OPPO建立了直接供货关系,公司正与华为、vivo、小米等知名智能手机制造商商谈FPC直供事宜。汽车电子方面,公司通过提供动力电池用线路板切入新能源汽车领域,实现向汽车电子扩张的新突破。

当前智能手机行业进一步向优势企业集中,优势企业市场份额持续扩大,弘信电子作为头部供应商随之受益,去年出货量大幅增长,2019年一季度订单也已经饱和。公司将募集资金用于“翔安工厂挠性印制电路板技改及扩产项目”“电子元器件表面贴装智能化生产线建设项目”“FPC前瞻性技术研发项目”,一旦完成,将改进工艺,提高产能,不断提升核心竞争力。

来源:整理自天风证券、厦门日报