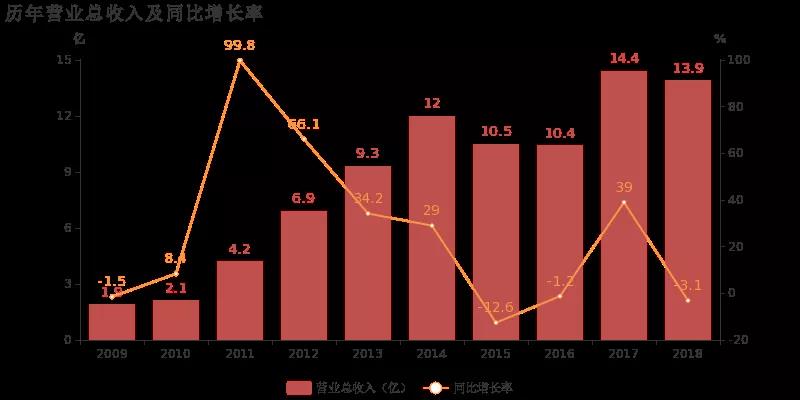

超华科技于2019年4月9日披露年报,公司2018年实现营业总收入13.9亿,同比下降3.1%;实现归属于母公司所有者的净利润3451.5万,同比下降26.3%;每股收益为0.04元。报告期内,公司毛利率为16.9%,较上年提高1.6个百分点,净利率为2.5%,较上年降低0.8个百分点。

报告期内,非经常性损益对公司业绩影响较大,合计-2186.2万元,其中所得税影响数为372.3万元。扣除非经常性损益后归母净利润为5637.7万元,同比增长73.2%。扣非归母净利润增速大于营收增速,主要系毛利率较去年增加1.6个百分点所致。同时,营业外支出同比增加1361.9%,影响利润的增长。

期间费用率升高2.8%,对公司业绩有所拖累,经营性现金流大幅上升392.3%,研发投入大幅增长

公司2018年期间费用率为11.9%,较上年升高2.8%,对公司业绩有所拖累。期间费用合计达1.7亿,同比上升26%。其中销售费用为2992.6万,同比上升34.4%;

管理费用为6541万,同比上升8.9%;财务费用为6199.6万,同比上升59.2%;研发费用为883.8万,同比下降17.1%。

营业成本11.6亿,同比下降4.9%,高于营业收入3.1%的下降速度,毛利率上升1.6%。经营性现金流大幅上升392.3%至1.7亿。

公司研发投入大幅增加,相比去年同期增长94%达到6783万。研发投入全部费用化,不作资本化处理。

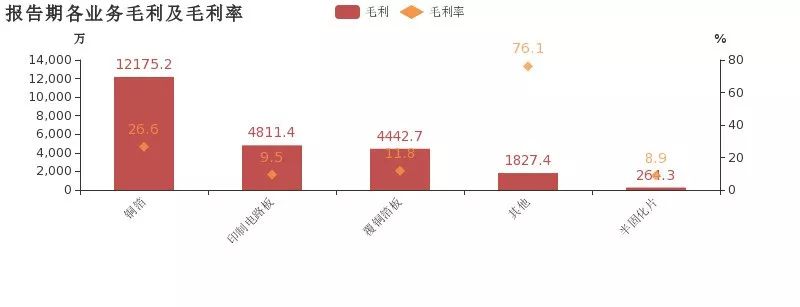

本期“铜箔”贡献较大毛利

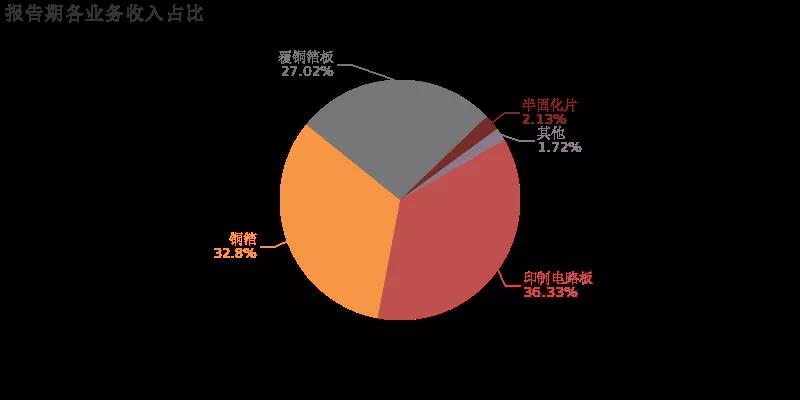

从业务结构来看,“印制电路板”、“铜箔”、“覆铜箔板”是企业营业收入的主要来源。具体而言, “印制电路板”营业收入为5.1亿,营收占比为36.3%。“铜箔”营业收入为4.6亿,营收占比为32.8%。“覆铜箔板”营业收入为3.8亿,营收占比为27%。

利润贡献角度,“铜箔”毛利贡献最大。报告期内,企业综合毛利率为16.9%,同比上升1.6个百分点。其中,“铜箔”、“印制电路板”、“覆铜箔板”毛利贡献占比分别为51.8%、20.5%、18.9%,“铜箔”贡献较大毛利。“铜箔”、“印制电路板”、“覆铜箔板”毛利率分别为26.6%、9.5%、11.8%。