2018年我国刚性覆铜板(包括金属基覆铜板)总产能达到7.52亿平方米,同比增长5%;挠性覆铜板产能达到1.34亿平方米,同比增长3%。2018年,我国覆铜板行业总销售收入达到559.69亿元,同比增长9.60%。具体情况如何?见下文。

一、CCL产销稳定增长,高端产品供应不足

2018年我国覆铜板产能和产量稳步提升。在产能方面,2018年我国刚性覆铜板(包括金属基覆铜板)总产能达到7.52亿平方米,同比增长5%;挠性覆铜板产能达到1.34亿平方米,同比增长3%。

2018年,我国覆铜板行业产能利用率继续提升,总产能利用率达到73.97%。在产量方面,2018年我国覆铜板总产量为6.54亿平方米,同比增长10.8%。其中,刚性覆铜板产量为59257万平方米,同比增长10.98%;挠性覆铜板及相关制品产量为6190万平方米,同比增长3.0%;全国多层板用商品固化片产量为58922平方米,同比增长10%。

我国覆铜板及商品半固化片销售收入增速达到12.1%。中国覆铜板行业产值增速远超欧美地区,全球覆铜板产能持续向中国转移。

2018年,我国覆铜板行业总销售收入达到559.69亿元,同比增长9.60%。其中刚性CCL销售占比最高,达到了94.8%。全国商品半固化片销售收入为105亿元,同比增长27.62%。我国覆铜板和半固化片总收入达到664.69亿元,同比增长12.10%。

高端覆铜板依赖于进口,贸易逆差仍在增长。2018年我国覆铜板全年出口额为5.94亿美元,同比减少0.36%;出口量为9.38万吨,同比减少0.60%。在进口方面,2018年我国覆铜板进口额达到11.15亿美元,同比增长1.34%;进口量为7.95万吨,同比减少7.03%。

虽然我国覆铜板出口量从2012年起就超过了进口量,但是我国覆铜板出口额一直小于进口额。2012年以来,我国覆铜板的国际贸易逆差处于上升通道,2018年全球贸易逆差达到5.2亿美元,为近九年来最高值。出现此种状况原因在于高端覆铜板产品主要集中于日本和美国等国家,我国覆铜板产品以中低端为主。

二、刚性CCL增长提速,挠性CCL销量下滑

覆铜板种类繁多,主要可以按构造和基材分类。按照构造来分,覆铜板大致可以分为刚性CCL、挠性CCL和特殊材料基CCL。

其中刚性CCL是指不易弯曲,并具有一定硬度和韧度的覆铜板,而挠性CCL是用具有可挠性补强材料(薄膜)覆以电解铜箔或压延铜箔制成,其优点是可以弯曲,便于电器部件的组装。

按照基材分类,又可以分为纸基CCL、玻纤布基CCL、聚酰亚胺CCL、陶瓷类基板等,其中复合基CCL一般指由两种以上的补强材料(一般为纸、玻纤布或玻璃毡)与树脂经压合制成的一种刚性覆铜板,各种不同材质的CCL可以应用于多样化的下游市场,是现代电子制造业的最基础的材料之一,在电子行业占据重要地位。

2.1刚性覆铜板销量持续稳定增长

根据CCLA最新统计数据,2018年,我国玻纤布基CCL产量达到41946万平方米,在刚性CCL中产量占比第一(64.1%),接下来的产量排序依次是挠性CCL(9.5%)、纸基CCL(9.2%)、复合基 CEM-1(8.6%)、金属基CCL(6.1%)、复合基CEM-3(2.5%)。

对比2013年统计数据来看,玻纤布基CCL产能占比在持续小幅增加;纸基CCL产量占比由2013年的17.8%,下降至2018年的9.2%;金属基CCL产值占比得到大幅提升。

受益于通信、汽车行业需求增长,2018年刚性CCL产量大增。2018年,我国刚性CCL(包括金属基CCL)总产量达到了59257万平方米,同比增长11.6%,是2014年以来表现的最好的一年。在四大刚性CCL中,玻纤布基CCL受益于通信行业景气度提升和汽车电子化影响最大,实现了15%的产量增幅。纸基CCL在过去的四五年内产量大幅下降,到2018年供需关系已经基本平衡,2018年纸基CCL产量实现1%的小幅提升。

与纸基CCL类似,CEM-1型CCL产量实现了1.5%的微量增长。四大类型刚性覆铜板中的CEM-3型产量大跌26%,主要是由于2017年中低端产品产能扩充过度,出现了供大于求的情况,2018年产量回归理性,出现了两位数的跌幅。2018年金属基CCL产量实现了40%的增幅,充分显示出市场对其巨大的需求,且金属基CCL两位数以上的产量增幅已经保持了近五年,预计未来仍将保持快速增长。

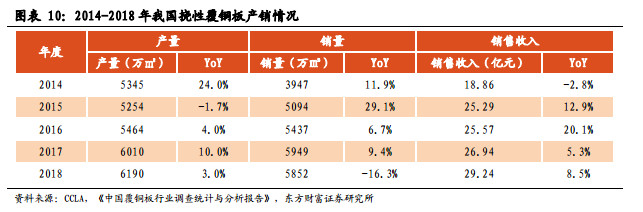

2.2 挠性覆铜板销量小幅下降

2018年,我国挠性覆铜板产能为1.34亿平方米,同比增长3%,整体产能利用率依然低于50%,未来还存在很大产能利用空间。

挠性CCL销量近五年来首次下滑,但销售收入依然有所增长。2018年,我国挠性CCL产量为6190万平方米,同比提升3%,而销量出现了近五年来的首次下滑(-16.3%)。

销量下降一方面是由于2017年基数较高,另一方面也是因为智能手机等下游市场表现不佳。虽然挠性CCL销量出现下滑,但是挠性覆铜板的销售收入依然实现了8.5%的增幅,显示出挠性CCL平均单价的有较大幅度的提升。

2.3 商品半固化片产销持续高增长

半固化片产销持续高增长,对覆铜板企业营收贡献增大。从2016年开始,我国半固化片产销增速保持在10%以上,销售收入增速也处于高位。2018年,我国半固化片达到58332万平方米,同比增长13.44%;销售收入达到105亿元,同比增长27.62%。

半固化片销售收入占我国刚性基板材料总销售比例持续提升,从2015年的14.1%,提升至2018年的16.5%。半固化片的营收对覆铜板生产企业来说愈发重要,是覆铜板企业的重要收入来源。

图表12:2014~2018 年我国半固化片产销情况

生益科技的半固化片销售收入遥遥领先,是当之无愧的龙头。2018年我国半固化片销售收入第一为广东生益科技(同一公司有多个工厂),其他排名前十的多为外资覆铜板厂。

2018年,销售收入十强企业总收入为71.40亿元,同比增长17.24%,占总销售收入比例为68%。半固化片营收占比较高的多为外资企业,显示出外资覆铜板企业在预浸型基板材料的制造水平要领先我们的内资企业,我国CCL行业技术水平还有提升空间。

三、内资企业实力雄厚,竞争能力逐渐提升

虽然覆铜板销售十强收入增速慢于行业增速,但行业集中度已然很高。2018年,我国覆铜板行业销售排名前十企业合计营收达到459.44亿元,同比增长7.78%,慢于全行业增速的12.%,占我国全行业总收入的82.1%,行业集中度已经处于高位。

CCL行业销售排行前五名分别是建滔积层板(港资)、广东生益(内资)、昆山南亚(台资)、金安国纪(内资)、苏州生益(内资),我国内资覆铜板生产企业实力愈发雄厚,竞争力逐渐增强。

玻纤布基是覆铜板市场最大的细分板块,2018年我国玻纤布基CCL总销售额达到了412.69亿元,行业销售收入十强总销售收入为290.68亿元,占比达到70.44%。

其中,有六家企业是外资企业,有四家企业为内资企业,排名前五的企业有建滔积层板、广东生益、金安国纪、昆山南亚、苏州生益。

2018年,我国玻纤布基生产企业有48~60家,其中内资企业就有30~40 家,内资企业销售占比达到43.66%。除了内资企业外,台资企业在中国大陆数量也有10~12家,营收占比也达到了30.64%。

2018年,我国纸基覆铜板销售八强合计收入62.54亿元,同比增长 5.04%,占行业纸基CCL总收入的91.61%,行业集中度极高。其中,有七家为内资企业 (包括港资),只有一家企业为外资在大陆投资企业,内资企业基本垄断我国纸基CCL的供应,行业话语权显著增强。

2018年,我国大陆有15~25个纸基覆铜板生产企业,营收占比达到41.5%;港资企业只有建滔一家,但营收占比即达到了47.2%;台资企业占比较少,仅有11.3%。

2018年行业稳定增长,未来产业结构调整仍是主旋律。2018年,我国覆铜板行业的营业收入和净利润均实现了较快的增长,但是高端覆铜板还是主要依赖于进口,行业贸易逆差还在扩大,未来产品结构升级将会是行业长时间的主旋律。

四、小结

总结本次CCLA发布的2018年我国覆铜板行业经营数据,主要体现出几个特点:

(1)2018年我国覆铜板产能和产量稳步提升。在产能方面,2018年我国刚性覆铜板(包括金属基覆铜板)总产能达到7.52亿平方米,同比增长5%;挠性覆铜板产能达到1.34亿平方米,同比增长3%。2018年,我国覆铜板行业产能利用率继续提升,总产能利用率达到73.97%。

在产量方面,2018年我国覆铜板总产量为6.54亿平方米,同比增长10.8%。其中,刚性覆铜板产量为59257万平方米,同比增长10.98%;挠性覆铜板及相关制品产量为6190万平方米,同比增长3.0%;全国多层板用商品固化片产量为58922平方米,同比增长10%。

(2)高端覆铜板依赖于进口,贸易逆差仍在增长。2018年我国覆铜板全年 出口额为5.94亿美元,同比减少0.36%;出口量为9.38万吨,同比减少0.60%。在进口方面,2018年我国覆铜板进口额达到11.15亿美元,同比增长1.34%;进口量为7.95万吨,同比减少7.03%。虽然我国覆铜板出口量从2012年起就超过了进口量,但是我国覆铜板出口额一直小于进口额。

2012年以来,我国覆铜板的国际贸易逆差处于上升通道,2018年全球贸易逆差达到5.2亿美元,为近九年来最高值。出现此种状况原因在于高端覆铜板产品主要集中于日本和美国等国家,我国覆铜板产品以中低端为主。

(3)内资企业实力雄厚,竞争能力逐渐提升。2018年,我国覆铜板行业销售排名前十企业合计营收达到459.44亿元,同比增长7.78%,慢于全行业增速的12.1%,占我国全行业总收入的82.1%,行业集中度已经处于高位。我国覆铜板销售收入十强中内资企业数量已经过半,其中玻纤布基和纸基CCL的行业龙头均为内资企业。我国内资覆铜板生产企业实力愈发雄厚,竞争力逐渐增强。

来源:东方财富证券