2019年第一季度IPC《电子行业动态》全球数据服务的结果显示,尽管某些地区和行业领域的增长有所降温,但电子行业仍处于当前增长周期的顶峰。全球167家参与公司报告称,2018年第四季度平均季度销售额增长8.4%。他们预测2019年第一季度全球销售额平均增长将可达9.8%。

在2018年,行业对全球商业环境的目前方向展望尽管全年保持乐观,但最后三个季度的得分微跌,但在2019年第一季度出现反弹。大多数参与公司的报告显示目前销售、订单、订单积压和利润率的发展趋势是积极向上的。劳动力和材料成本的增加以及招聘挑战是影响当前状况分数的主要因素。

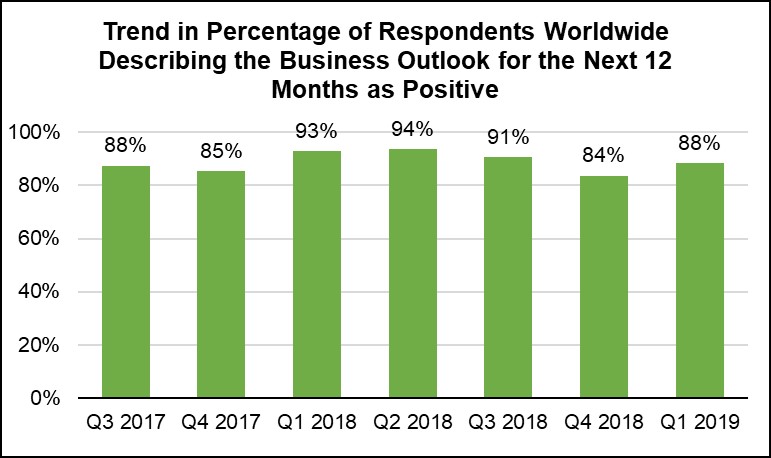

2019年第一季度,参与调查的公司对未来6个月的展望也有所增强。销售、生产、全职员工数量、市场、资本投资和出口的增长推动了对未来6个月发展前景的乐观展望。第一季度对未来12个月的发展前景展望也是乐观的,88%的参与调查公司表示发展前景乐观(图1)。

图1.对未来12个月的发展前景持乐观态度的参与调查全球公司的百分比走势

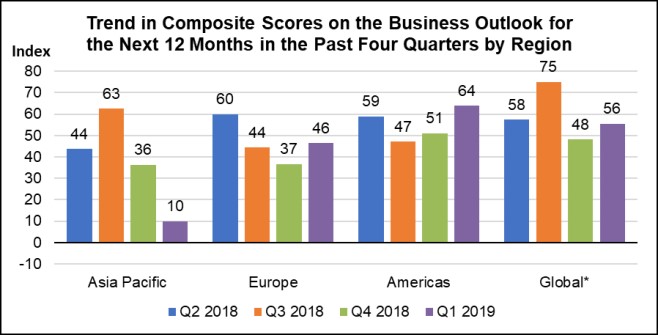

美洲企业和全球企业的业绩推动了地区目前强劲的发展前景。亚太地区目前的状况分数明显显示不太乐观,而欧洲则略微不太乐观。销售和订单的强劲是目前状况分数的主要积极推动因素,但这些因素在第一季度对亚洲地区未起作用。在所有地区,招聘困难和不断上升的劳动力和材料成本继续对这些分数产生负面影响。所有地区对该行业未来6个月的预期发展方向都给出了积极的评价,而美洲和全球性企业的预期发展方向则更高。同样的地区差异也适用于受访公司对未来12个月商业前景的展望(图2)。

图2.各地区在过去4个季度对未来12个月商业前景发展趋势给出的综合分数

Asia Pacific:亚太地区

Europe:欧洲

Americas:美洲

Global:全球

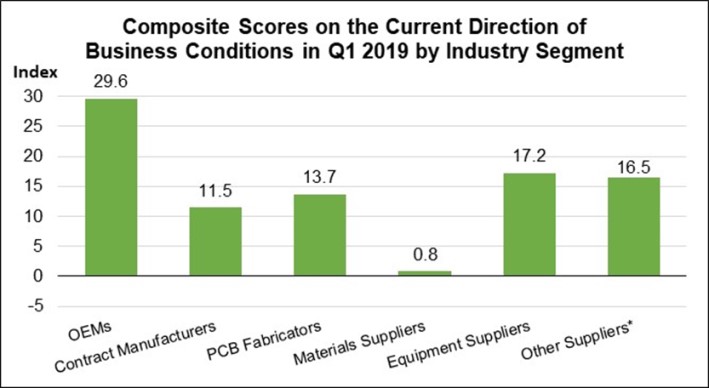

在行业各领域中,所有行业领域对2019年第一季度目前状况均给出了积极的分数,原始设备制造商(OEM)给出的目前状况分数最高,材料供应商给出的目前状况分数最低(图3)。对于今后6个月及今后12个月的商业展望,各行业领域给出的综合分数也出现了同样的情况。销售和订单增长是目前状况分数的主要积极因素,劳动力和材料成本上升和招聘困难是主要的消极因素。除合

约电子制造服务商(EMS)外,所有行业领域当前利润率方向的平均净分数均为正值。对于今后6个月的展望,OEM对资本投资展望最为强劲。

图3.行业各领域对2019年第一季度经营状况目前方向给出的综合分数

Contract Manufacturers:合约制造商

PCB Fabricators:PCB制造商

Material Suppliers:材料供应商

Equipment Suppliers: 设备供应商

Other Suppliers:其他供应商

按公司规模划分,年销售额超过1亿美元的公司对当前行业发展方向和未来6个月商业前景发展最乐观,年销售额在1000万元至1亿美元之间的公司则对未来12个月的前景最乐观。

参与调查的公司每个季度都会对推动或限制其业务增长的趋势或状况发表评论。这些评论表明,元器件短缺已经开始缓解,而人们越来越担心高素质工人短缺会成为限制其增长的主要因素。劳动力问题现在似乎是该行业所有地区和领域关注的最大问题,其次是关税和贸易危机。

有关IPC2019年第一季度《电子工业动态》数据服务结果的更多信息,请通过marketresearch@ipc.org联系IPC市场研究部。

John Mitchell博士是IPC——电子工业联接协会的总裁和CEO。如需阅读往期专栏或联系Mitchell,请单击此处。