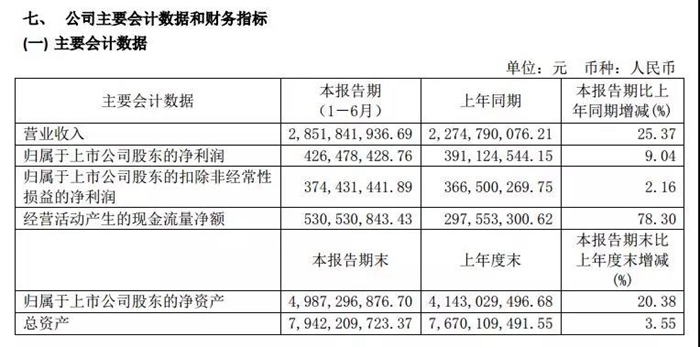

8月20日,景旺电子(603228.SH)发布2019年半年度报告称,公司2019年上半年实现营业收入28.52亿元,同比增长25.37%;归属于上市公司股东的净利润4.26亿元,同比增长9.04%;基本每股收益0.73元。

2019年上半年,国际经济形势严峻、中美贸易不确定性、市场竞争加剧,公司紧紧围绕长期发展战略和短期经营目标,坚持以客户为中心,品质优先,技术引领,创新驱动,不断提升生产自动化、市场国际化、管理流程化,为客户创造价值,持续增强公司的可持续发展和稳健经营的能力。

报告期内,公司刚性电路板、柔性电路板两大类产品并驾齐驱、同步发展。

报告期内,公司各事业部根据市场及技术变化逐步推进技术改造升级工作,积极推进新工厂的产能爬坡,同步提高各类产品的产量及销量,加快新增产能的价值转化。

报告期内,公司累计生产刚性线路板产品共211.68万㎡、同比增幅16.56%、产销率101.52%;累计生产柔性线路板产品共60.11万㎡、同比增幅45.29%、产销率101.99%。

报告期内,公司技术研发部门深入洞察客户需求和产品规划方向,大量开展技术创新活动,研发投入共计1.35亿元,同比增长24.49%、占营业总收入比重4.72%,主要用于客户新产品研发以及未来先进技术的储备,新增发明专利23件、实用新型专利11件。

公司持续关注5G发展趋势,深入洞察客户产品规划和需求,不断提高5G相关技术的研发以及产品的批量生产能力,以深度参与5G基础设施建设、5G智能终端设备的竞争。

报告期内,基础设施方面,公司的“5G高频天线板加工技术、5G高速板加工技术、5G功放用高频板加工技术、5G相关埋阻加工技术”等研发获得重大进步,形成批量生产能力,并向战略客户批量供应相关产品;智能终端设备方面,公司着重在5G移动通讯用的柔性线路板上加强技术研发力度,持续推动手机天线用FPC产品的研发和技术储备,走在行业前列。

数据来源:景旺电子2019年半年度报告

公司将加快推进技术改造和新工厂建设,积极布局产能,以迎接5G创新周期带来的需求增长机遇。

随着汽车的电动化、网联化、智能化、共享化,传统汽车逐步向新能源汽车、无人驾驶汽车转变,汽车电子化带领汽车行业走向又一次变革,汽车车型、性能等随之发生重大变化,迎来汽车行业新的增长。

报告期内,公司“汽车ADAS系统用77G毫米波雷达微波板加工技术、汽车ADAS系统用软硬结合板技术、新能源汽车用埋铜块\铜凸台\超厚铜散热技术”等进展良好,具备批量生产能力,并积极储备产能。公司携手客户共同开展技术创新,推动亮点产品在终端客户的使用,不断提高认可度,有望在汽车电子“四化”转型升级中争取更多的订单份额,为公司规模的发展壮大增加更多的技术优势。

公司持续加强高端产品、高难度产品的技术攻关和产品开发工作,提升相关技术的流程控制能力,提升产品的可靠性、稳定性、安全性等,不断加强“技术引领、创新驱动”的广度和深度。报告期内,公司推进了“高频高速低损耗材料加工、高精度线路、深厚径比电镀、高频天线PIM、背钻、铜凸台、多层软板阻焊、无线充电产品覆盖膜加工”等技术的研发和提升工作,通过提高产品的制作能力、提高产品一次通过率等,可以有效提高成本控制,提高公司的技术能力。

另外,景旺电子还表示,根据公司《首次公开发行股票招股说明书》,新型电子元器件表面贴装生产项目由子公司景旺电子科技(龙川)有限公司具体实施,建设期三年,边建设边投产,建设期第一年部分投产,预计第四年达产。

为尽快解决SMT产能不足,公司于2016年开始以自筹资金启动建设,由于募集资金实际到位时间晚于计划,新型电子元器件表面贴装生产项目建设进度有所延缓,公司于2019年2月27日召开第二届董事会第二十六次会议、第二届监事会第十六次会议,审议通过了《关于调整募投项目“景旺电子科技(龙川)有限公司新型电子元器件表面贴装生产项目”实施进度的议案》,决定延长该项目建设期至2019年8月底。

截至公告日,新型电子元器件表面贴装生产项目已经建设完成,达到了预定的可使用状态。

来源:PCB网城整理自格隆汇、《景旺电子2019年半年度报告》