1、2018年中国覆铜板行业产量统计分析

2019年5月,中电材协覆铜板材料分会(CCLA)秘书处完成了对我国覆铜板企业2018年的经营情况调查。这项调查统计结果反映了我国覆铜板全行业在2018年的经营情况。

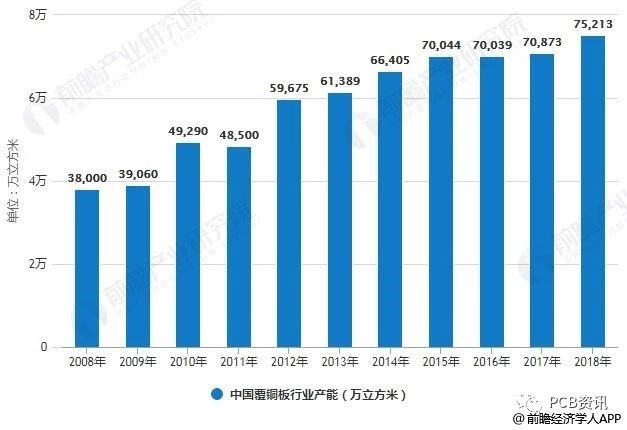

在产能方面,中国大陆的刚性覆铜板总产能为7.52亿立方米,较2017年增长5%。整体看,2018年覆铜板总产量为6.54亿立方米,较2017年增长10.8%。产量增长率超过产能增长率,说明产能利用率得到了进一步的提升。(2018年刚性覆铜板行业产能利用率为73.97%,较上期增长3.47%。国内各CCL企业产能利用率情况差异趋于增大,一些大公司产能利用率高于全国总体水平)

2008-2018年中国覆铜板行业产量、产能统计情况

数据来源:前瞻产业研究院整理

另从2018年我国主要大类覆铜板产品结构可知,2018年玻纤布基CCL产量为41946万立方米,占比为64.1%;排位第二是挠性CCL,产量为6190万立方米且占比为9.5%;排位第三是纸基CCL,产量为6029万立方米且占比为9.2%。

2018年中国覆铜板各类型产品产量占比统计情况

数据来源:前瞻产业研究院整理

2、2018年中国覆铜板行业销量统计分析

2010-2018年,我国各类刚性覆铜板销量呈现出波动上升的趋势,2018年实现销量64864万立方米,同时实现销售收入559.69亿元,分别较上期增长11.32%以及9.60%。

2010-2018年中国各类刚性覆铜板市场销量统计情况

数据来源:前瞻产业研究院整理

从企业角度看,2018年度,我国覆铜板行业中覆铜板及PCB基板材料(含刚性覆铜板、挠性覆铜板、半固化片)销售收入排名前十强企业,合计的销售收入达到459.44亿元,同比年增长7.78%。它占2018年总销售收入(559.69亿元)的82.1%。由此可知,覆铜板行业集中度较高。

2018年中国覆铜板行业中覆铜板及PCB基板材料企业市场集中度统计情况

数据来源:前瞻产业研究院整理

3、中国覆铜板行业未来发展趋势判断

未来覆铜板行业的调整,主要基于5G时代到来的新需求以及环保时代新需求。

——进一步加快产业结构调整,适应5G时代到来的新需求

2018年我国常规类覆铜板的产能过剩问题依然存在,经济效益同比2017年有所下降,产品结构出现调整的迹象。高端技术类覆铜板产能尚未形成,高性能覆铜板仍然需要大量进口。虽然行业主要企业加大了高频、高速等高端、高可靠性新产品的研发和投入,目前取得了一定成果,但只有小批量投放市场,不能满足5G设备及其移动通信、云计算大数据、AI(人工智能)、物联网、汽车电子、智能制造等高端市场的需求。还需进一步加快产业结构调整,力争早日满足终端市场的新需求。

—— 环保达标任务艰巨,时不我待

2019年3月份,国家发布了《排污许可证申请与核发技术规范电子工业(征求意见稿)》编制说明,显示国家将对电子行业污染物排放实行许可制度。国家对环境保护工作高度重视,督查力度进一步加大,排污许可制度临近实施,但我国覆铜板行业在污染物排放方面还存在着不少问题。从可比企业调查的数据来看,部分企业污染物排放指标与国家环保排放标准要求存在差距,提请各企业的领导高度重视环保工作,认真做好环保设备更新改造和工艺改进工作,以满足国家环保要求。环保达标任务艰巨,时不我待。

——小结

综上所述,2018年我国覆铜板行业整体上取得了主营业务收入和综合销售收入双增长的较好成绩,但高技术覆铜板供给仍然不足,环保达标任务依然艰巨。希望行业进一步加快产业结构调整,满足市场的新需求,使我国覆铜板行业实现绿色可持续发展。

以上数据来源及分析均来自于前瞻产业研究院发布的《中国铜冶炼行业市场需求预测与投资战略规划分析报告》