2018年上旬开打的中美贸易战至今已逾两年,值此疫情全球扩散未歇之际,在产能迁移议题上,有人说中国花了三十年以上发展如今的供应链规模与完整度,地表上再难以有其他地区可以取代,也有人说全球碎裂化、分散化生产链趋势已不可逆;事实上,所处产业上下游位置不一样,也会有不一样的角度与发展进度,当前遭遇的难题也不尽相同。

本文将检视超过百间以上中国大陆地区产能比重超过6成的中国台湾上市柜公司,藉由具代表性的电子、传产厂商的产能布局情况,以及这些厂商后续的产能迁徙计划,试图梳理产业当前的变动方向。以下将先从电子产业开始说明。

应客户要求,电子组装厂产能纷转移,印度、越南成热点

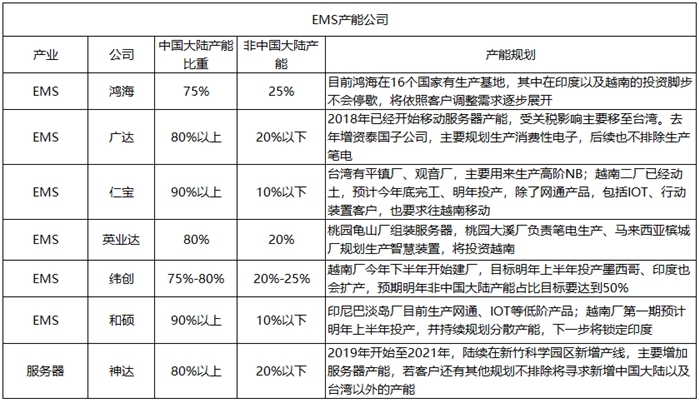

先前中美贸易战已让EMS厂将部份产能移往中国大陆以外地区,躲避关税以及降低未来可能的风险,不过中国产能普遍仍还有7成以上,目前肺炎疫情扩大,EMS厂后续的海外产能布局策略不会走回头路,仍会照计划进行,未来会演变为全球在地化生产,EMS厂海外扩充热点包括中国台湾、东南亚以及印度。

观察主要EMS厂广达(2382)、仁宝(2324)、和硕(4938)、纬创(3231)、英业达(2356)、鸿海(2317),今年非中国大陆产能布建计划仍然是重点所在,不论是去年投入的海外或中国台湾扩充产能投资计划,在疫情全球扩散的当下将持续执行。

其中,iPhone组装有集中印度的趋势,包括鸿海、纬创皆已在印度设厂;纬创目前非中国大陆生产据点分布在墨西哥、捷克、印度、马来西亚、菲律宾、中国台湾等地,纬创并预期明年非中国大陆产能占比目标要达到50%,是EMS厂当中最积极的。

至于另一家iPhone组装厂和硕,目前非中国大陆产能约在10%以内,海外产能以印度尼西亚巴淡岛厂为主,目前生产网通、IOT等低阶产品;先前计划投资的越南厂,第一期预计明年上半年投产,用于「适合大量生产性质、生产复杂度较高的产品」,并持续规划分散产能。

和硕也提到,越南之后,下一步产能规划将锁定印度。虽然和硕没有提到前去印度要生产哪一项产品,但iPhone主要组装厂都已在印度设点,和硕后脚跟上也不意外。

除了印度,EMS厂当中,目前除了广达,其他全部陆续宣布投资越南,越南虽然一度被认为当地工资每年涨幅快速、很快就不具备成本优势,不过越南因为邻近中国大陆供应链,迁移产能初期有利于厂商掌握生产条件,因此成为东南亚投资热点。

早在2008年就投资越南的仁宝,从贸易战、肺炎疫情以来,认为分散产能风险变得更为重要。仁宝越南一厂目前主要生产网通产品,预计今年第2季就会满载,而越南二厂已经动土,预计今年底完工、明年投产,除了网通产品,包括IOT、行动装置客户,也策略性要求往供应链越南移动。

转移压力扩及零组件厂,服务器机壳积极迁移中国台湾

先前中美贸易战阶段的供应链转移,转移压力主要在组装厂,透过异地组装再出货,比较容易躲避新增加的关税,当时的组装厂忙着迁移受到关税影响的产能,但回头看,大部分零组件厂并没有跟上,也没有急着要搬迁的压力,因为当时的氛围还是「且战且走,中美始终有实质上和解的曙光」,加上对中小型的零组件厂而言,海外扩厂是一笔不小的资本支出,没看对风向贸然投资会将公司带向难以预期的困境。

不过经过此次疫情打击后,供应链认为,欧美厂商更进一步检讨以「中国大陆为中心」供应链模式,且着眼组装厂产能移转不回头,加上欧美客户对于非中国大陆布局要求越来越明确,电子零组件厂正展开新一波迁移。

这波零组件厂产能转移态度,又以涉及数据传输的敏感科技产品厂商最为积极,而看好中国台湾技术人才,以及管理上的优势,服务器产业回流中国台湾的趋势明确。

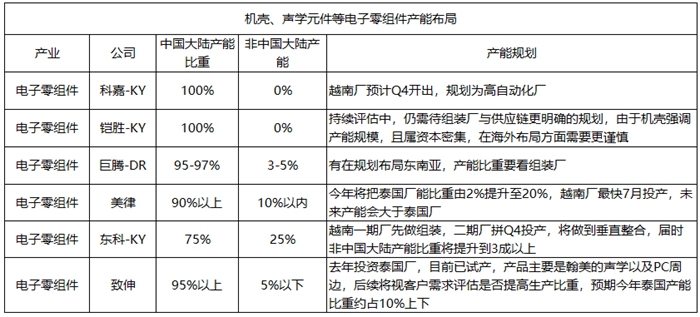

服务器机壳大厂勤诚(8210)因应客户分散产能要求,将加码投资中国台湾,拟将中国台湾厂产能提升至50%。勤诚指出,此波迁移不完全是成本考虑,更多的是对于客户要求第二供应基地的承诺,不过短期成本增加仍是必须克服的挑战,将透过发展智慧自动化因应。

另一间服务器机壳厂晟铭电(3013),中国大陆产能比重占大宗,如今也计划回台设置生产基地,预计将在北部新建厂房,针对服务器机壳产品导入高度自动化加工制程。

非服务器机壳、电池厂,态度普遍谨慎

同样是机壳厂,若不是以服务器机壳为主,由于属于高资本支出产业,挪移态度普遍较为保守;电池厂除了资本支出之外,也对环安卫要求相对较高,因此态度也是较为保守。

业者认为,目前组装厂都有各自海外布局规划,而海外供应链也还不完整,而机壳、电池若未达一定经济规模,很难有合理获利空间,因此业者虽也持续评估分散生产基地,但态度上仍较为谨慎。

笔电MTS龙头、轴承厂越南扩厂

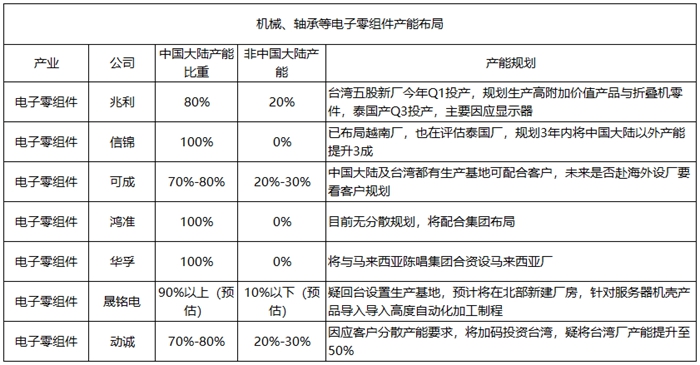

笔电MTS(薄膜触控开关)龙头大厂科嘉-KY(5215)近几年在中国大陆自动化有成,加上规模优势,在NB市占率持续提升,而科嘉-KY也规划,将在越南新厂导入高自动化流程。

声学供应链集中越南、泰国

声学大厂美律(2439)销美比重高达5成,早在去年上半年就明确指出,将把泰国厂比重提升至2成,今年3月公告将与立讯精密合资设越南新厂,未来越南新厂产能将超过泰国厂。

影音扬声器代工龙头东科-KY(5225)则是应韩系大客户加速迁移越南的要求,今年规划将越南厂由后段组装往垂直整合发展。

旗下拥有音响制造商Tymphany的致伸(4915),则计划投资泰国厂,目前已试产,产品主要是输美的声学以及PC周边产品,后续将视客户需求评估是否提高生产比重,预期今年泰国产能比重约10%上下。

电源厂东南亚、印度多元布局

电源供应器龙头业者台达电(2308)产能约7成集中于中国大陆,以2020年资本支出5.8亿美元分布上,将会应用在中国台湾、中国大陆、泰国、印度等地进行自动化及建厂工作,未来更会透过泰国、印度等地新增的产能来平衡集中单一地域的风险。

群电(6412)、康舒(6282)则都是与集团EMS厂合作,以康舒来看,除了持续跟着新金宝集团在菲律宾等地扩充东盟产能外,近期也回台投资、扩大中国台湾产能;群电同样与群光集团一并前进泰国。

散热厂目前在手机、笔电应用之产能多还留在中国大陆,不少厂商认为,其实散热组件体积不大,用海运、空运还算方便,这些成本比起初期移动到供应链不完整的东南亚,成本可能还低一些,但如果当地供应链已经开始逐步成形,才会开始想要移动过去。

不过疫情爆发之后,客户也在检视厂商分散风险的管理策略,因此有不少厂商开始启动或扩大非中国大陆产能。并趁此机会扩大服务器、车用等领域的市场机会。

超众(6230)在日本电产(Nidec)入主后,大举前进越南河内,计划7年内将累积达越南盾4兆元(大约台币53亿元),将建厂扩充手机用热板(VC)、散热模块等产能。

另方面,奇鋐(3017)、协禧(3071)等厂商也决定要在越南扩充产能,而建准(2421)则打算进入菲律宾布局,散热厂随着组装厂的脚步往东南亚发展的趋势似已成型。

至于双鸿(3324)也在近期开始考虑布局海外生产据点,主要是服务器客户希望部分产能搬离非中国大陆,使得双鸿必须评估可行性。

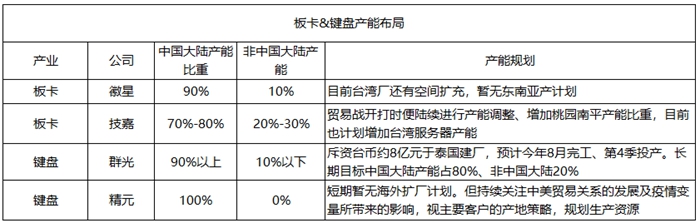

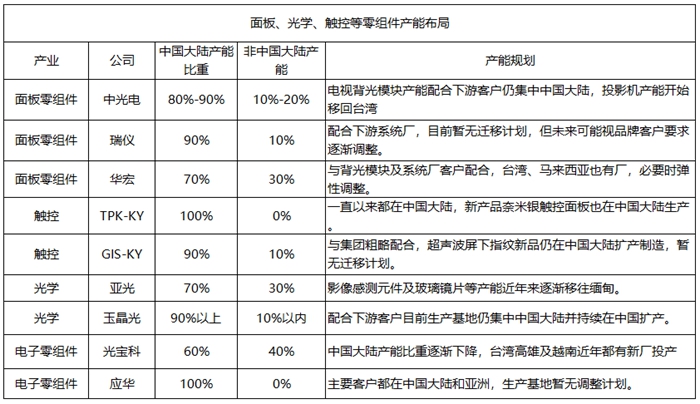

客户降供应链集中风险,面板双虎扩中国台湾产能

面板厂方面,据了解,近期已有品牌客户积极重新评估零组件产地/供货商是否有过度集中的风险,其中,在TFT LCD液晶面板方面,已有客户开始酝酿转单计划,并且以电视面板案子较多,预期对中国台湾面板大厂友达(2409)、群创(3481)有利。

早在去年美中贸易战如火如荼之际,友达、群创就已纷纷在中国台湾重新启动后段制程相关布局。尽管东南亚劳力工资较低,但中国台湾具备完整供应链及地理优势条件,可节省许多货物运输时间,并透过自动化生产及可有效降低人工成本。

友达决定提高中国台湾生产比重,扩建桃园、台中现有厂房,未来将以电竞显示器、商用笔电、大尺寸高阶电视、公用显示器等高附加价值产品,以及高阶车用面板为主。

群创也配合集团资源调整及客户需求,在两岸同步扩充电视组装生产线。目前在中国台湾南科已完成电视整机生产线建置。

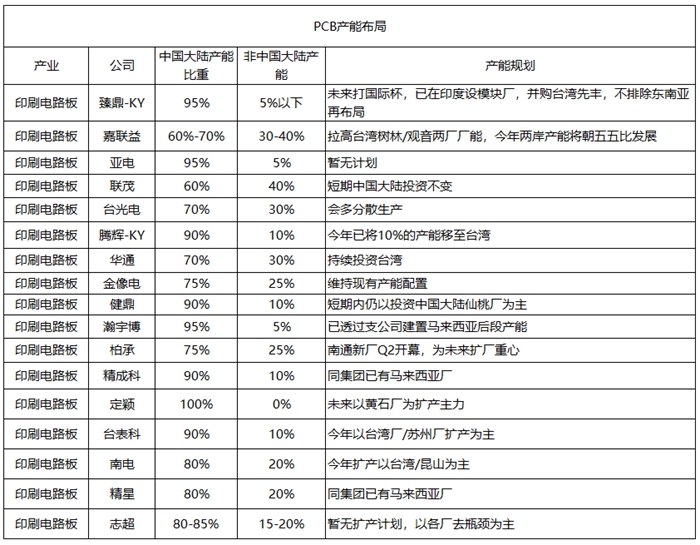

PCB打件/组装厂迁移压力较大,硬板/软板厂仍以中国大陆为主

硬板/软板厂目前主要仍以中国大陆供应链为主,尽管中国大陆部分地区之前因环保因素而对PCB产业有较严格的要求,但中国大陆仍是有不同地区可以再建聚落,拥有海外生产基地的PCB厂反而在少数。

像是泰鼎-KY(4927)当初配合泰金宝(9105)在泰国设立生产基地,目前100%的产能都在泰国。

而全球第一大PCB厂臻鼎-KY(4958)站稳市占率之后,去年已在印度设立模块厂,此举被认为是配合美系大客户的需求,今年初则宣布并购先丰(5349),未来不排除会再寻东南亚建厂,目前看好泰国的生产环境。

至于同样也在全球前10大PCB厂之列的欣兴(3037)、瀚宇博(5469),也拥有中国大陆以外的海外产能,欣兴拥有日本厂以及德国厂,而瀚宇博则在去年透过子公司精成科(6191),取得马来西亚厂,主要也是负责后段的制程。

相对于软板、硬板移往非中以外的海外产能较难,但更下游的打件、组装厂则较有压力移往第三地发展,打件厂台表科(6278)自2018年起,即因中美贸易战升温,旗下的印度厂即享有地理位置的优势,迎来转单的效益。

连接组件厂分散风险已成台面下进行式

连接组件厂的产品像是连接器或线材,属于轻薄短小,运输成本并没有太大压力,让厂商以中国大陆为主辐射外送的运营模式,还是主流;只是连续的中美贸易战,加上疫情延烧激化了欧美日客户要求供应链设立非中国大陆的生产基地,使得氛围也发生了转变。

面对客户移转的动作加大,连接组件厂碍于中国大陆对于产能外移的关切,产能转移没有大张旗鼓进行,但台面下已经默默进行。

虽然短期内还没有看到可以全面取代中国大陆成为全球主要生产基地的候选地区,但厂商间对风险分散已经有一定程度的共识,连接组件厂商根据客户需求与自身优劣势,进行的非中国大陆产能扩充,步调上是逐步提升非中国大陆产能占比,在动态调整中逐步达成风险控管。

已确定由中销美将被加征关税的产品,如线材、自行车零组件等,像是广宇(2328)的马来西亚厂、信邦(3023)的苗栗厂、万泰科(6190)越南、泰国厂、镒胜(6115)的越南厂等,都承接了不少欧美日客户转单的需求。

另外服务器、网通相关的优群(3217)、宏致(3605)、嘉基(6715)、正崴(2392)的中国台湾厂,都有下游客户希望能就近提高服务器、网通等特殊产品线的供应能量;另贸联-KY(3665)的马来西亚既有厂房及新并入的新加坡厂,也是美系供应链与中国台湾代工厂就近供货的首选。

至于消费电子,像是正崴的印度自有厂房,则是着眼于中国大陆品牌客户的计划而跟进,是今年资本支出投放的重点。

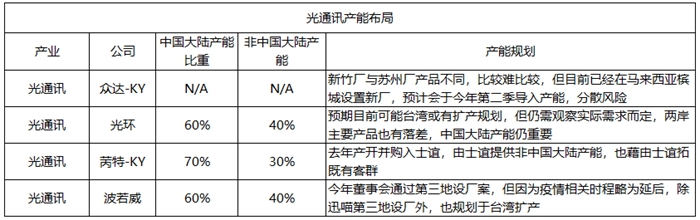

光通讯中国大陆市场仍举足轻重,但客户多有非中国大陆产能需求

光通讯厂几乎普遍都收到来自客户在非中国大陆以外地区建厂需求,不过中国市场同样重要,许多厂商也坦言在陆深耕已久,当地客户也多,保有中国厂并且因应需求扩产的声音同样也存在。

光环(3234)有6成产能位于中国大陆、4成产能在中国台湾;目前光环则是预期,未来如果要扩产,可能选择地会是落在中国台湾,但仍需观察实际需求而定,且两岸主要生产产品也有落差,中国大陆产能相对对光环而言也还是极为重要。

芮特-KY(6514)原先产能普遍集中于大陆昆山,但受到贸易战等地缘政治风险干扰,近年也已经并购中国台湾士谊,除可扩充非中国大陆产能之外,也可以补足过去芮特所没有的客群。

次模块厂如波若威(3163)也在客户要求下,今年将正式展开除目前中国台湾与大陆中山厂以外第三地产能的设厂目标,中国台湾方面也规划有扩产计划。

被动组件轻薄短小,多数暂无转移计划

具有非中国大陆产能的被动组件厂商当中,目前对于后续的非中国大陆地区布局计划,多数以维持现状为主,视后续局势发展而定;至于目前100%产能在中国大陆的凯美(2375),则表示因应客户动向,目前正在规画其他海外生产据点。

来源:Ettoday