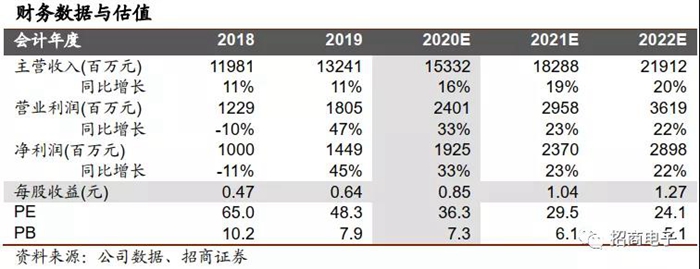

生益科技公司公告2020年一季报,营收30.7亿元,同比+12.3%,归母净利3.4亿元,同比+36%。扣非归母净利润3.4亿元,同比+53%。点评如下:

1、一季度营收稳健增长,扣非归母净利润逆势超预期。

Q1营收同比+12%环比-18%,是过去5个季度第二次11%以上增长,且是在江西一期覆铜板新产能尚未有明显贡献、二月份受疫情影响的情况下,显示了通信等需求的逆势景气以及自身生产和交付的弹性。扣非利润同比+53%环比-13%,积极应对全球疫情蔓延,华南和中部厂区快速恢复生产并达到饱满状态,华东厂区因交通等因素稍晚复工。Q1下游通信需求持续爆发拉动公司高频高速CCL/PCB出货,传统CCL同比亦有增长,综合导致业绩超预期。

2、Q1盈利能力大幅提升,主因通信产品占比提高、传统CCL增利。

单季度毛利率28.7%,同比/环比+4.4/2.5个pcts,盈利能力大幅提升,复盘19-20年下游需求情况及公司经营变化总结原因如下:1)19年一季度5G通信需求未开始爆发,而20年一季度5G已进入大规模建设期,且疫情下国内建设进度加快,叠加国产服务器客户高速基材需求景气、认证进展、订单导入,生益科高频/高速CCL出货量均同比翻倍以上增长、占当前覆铜板总出货量约10%,且该等产品毛利率高于传统CCL,拉动综合毛利率提升;2)18H2-19H1行业周期下行,生益科技传统CCL价格下降导致19Q1价格基数较低,19Q3起因通信需求挤压公司产品供不应求、调升价格后维持至20Q1,带来20Q1传统CCL价格同比提升,而原材料价格在19年Q4反弹后近期随大宗商品回落,综合导致20Q1传统CCL毛利率同比提升;3)生益电子去年同期基数低,19年内东城2/3期产能释放,20Q1营收增速高于公司整体增速,根据财报信息测算Q1单季度利润约1.1-1.3亿元(并表后约0.9-1亿元)。

生益近几年从传统的刚性覆铜板供应商,逐步向品类更齐全、覆盖多领域的全球领先电子材料供应商转型,其背后的驱动因素包括:1)相对优势的成本、强大的制造能力。生益是全球规模最大的中高端覆铜板供应商,在材料、固定资产、人工成本上都比同行有更高的规模效应优势。近年来公司不断推行信息系统和自动化产线的落地,人员缩编的前提下产值持续增长;2)已经完善的布局,相比同行交付优势更大。运输成本和客户服务响应是覆铜板行业重要的竞争优势,生益在中国大陆华东(苏州、常熟、南通)、华南(东莞)两个全球PCB重要集聚地都有主力厂区布局,并结合环保驱动下未来PCB向中部转移的趋势在江西设置大规模新厂,再加上西北有刚完成新厂区搬迁的咸阳工厂,总体上全方位的厂区布局给生益带来了比同行更低的运输成本,以及更快的客户响应能力,这种综合交付优势是公司抢占市占率的保障。3)最齐全的产品种类,生益被称为“行业里的Supermarket”。除了传统的复合基、纸基、FR-4等中低端市场,目前公司已经覆盖了中高TG薄型、无卤、涂覆法FCCL等市场,且在碳氢、PPO、PTFE、封装等方向不断提升话语权。

来源:招商电子