PCB作为电子产品的基石,应用广泛,市场规模达600亿美元。根据Prismark数据,2019年全球PCB产值约为637亿美元,同比增长2.1%。2018-2023年全球PCB产值年复合增长率约为3.7%,预计2023年全球PCB产值将达到747.56亿美元。全球PCB行业市场规模仍不断扩大,市场前景可观。

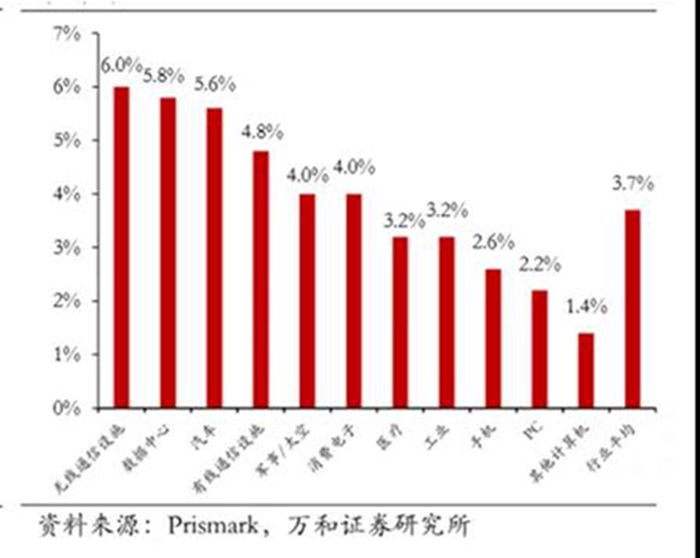

PCB的下游应用领域较为广泛,近年来,随着电子产业的发展,产品应用已覆盖到通讯、消费电子、汽车电子、计算机、医疗、航空国防等各个领域。其中通信、计算机、消费电子应用领域,合计占比接近70%。根据Prismark统计和预测,2018年至2023年,全球单/双面板和多层板在下游领域的PCB产值年均复合增长率约为3.7%,其中复合增速最高的是无线基础设施,将达6.0%,其次是服务器/存储器(数据中心)、汽车电子,增速都将达到5%以上。

2018年PCB板下游应用领域PCB产值(百万美元,%)

2018-2023年PCB板下游应用市场复合增长率(%)

整体而言,从细分赛道的角度来看,通信和服务器/存储器代表的高多层市场是空间最大、增长最快的市场。根据Prismark的统计,通信有线、无线设备PCB市场2018年达到66亿美金,服务器/存储器PCB市场达到50亿美金,该三块市场均和通信行业发展有关,受到通信行业技术创新和投资建设的驱动,且产品形态相似主要为多层通孔板,可认为属于通信类PCB市场,合计116亿美金的市场空间,仅次于手机PCB市场。

在通信领域PCB主要应用于无线网、传输网、数据通信网及固网宽带等环节。据Prismark统计,2017年全球通讯电子领域PCB产值预估达178亿美元,占全球PCB产业总产值的30.3%,而PCB下游通讯电子市场电子产品产值在2018年预估达到5,850亿美元,预计2018-2022年4年仍将保持2.9%的复合增长率,其中无线基础设施对于PCB的需求年均复合增长率为6%。

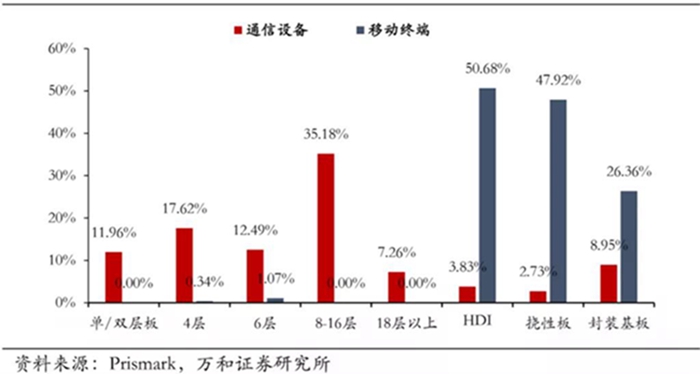

5G建设将拉动PCB产业链景气度。5G投资高峰期将在2021年左右到来,可以预见5G建设将在未来3-5年显著拉动PCB产业链景气度。据Prismark统计,通信设备的PCB需求主要以高多层板为主(8-16层板占比约为35.18%),并具有8.95%的封装基板需求;移动终端的PCB需求则主要集中于HDI、挠性板和封装基板。

5G传输设备升级带来高速PCB需求提升。面对5G新需求,传输网容量将提升10倍、时延降低10倍、单比特成本降低10倍,并对芯片在交换容量、时延、MAC数量、交换方式、标签层数和功耗等方面提出了更高要求。5G传输设备光电互联的复杂度快速提升,支撑通信技术发展的PCB也将向高速大容量的方向发展,在频率、速率、层数、尺寸以及光电集成上提出更新的要求,从目前领先的25Gbps总线速度向更高的56Gbps发展。相较4G传输设备通常采用FR-4PCB板材,5G传输设备尺寸变化不大,但对数据转发处理能力需求的增强,带来高速多PCB板材(20-30层,核心设备高速PCB层数达40层以上)需求大幅提升,其中单基站需要2~3块BBU单板。

近年AR(增强现实)、VR(虚拟现实)、平板电脑、可穿戴设备频频成为消费电子行业热点,叠加全球消费升级之大趋势,消费者逐渐从以往的物质型消费走向服务型、品质型消费。目前,消费电子行业正在酝酿下一个以AI、IoT、智能家居为代表的新蓝海,创新型消费电子产品层出不穷,并将渗透消费者生活的方方面面。

受益于通信技术和手机零部件的不断升级带来的历次换机潮,全球手机市场目前维持着稳定增长的趋势。随着5G时代的到来,2019-2022年,全球手机平均出货金额预计将稳步增长至近6000亿美元。

移动终端的PCB需求则主要集中于HDI、挠性板和封装基板。据Prismark统计,移动终端的PCB需求主要以HDI及挠性板为主(HDI板占比约为50.68%),并具有26.36%的封装基板需求。

2011-2022年全球手机出货量和出货金额情况(百万部,亿美元)

2011-2022E全球消费电子产品产值(十亿美元)

计算机领域的PCB需求可分为个人电脑和服务/存储等细分领域,其中个人电脑的市场基本饱和,增速较为缓慢,而服务/存储的市场规模增长较为迅速。个人电脑的PCB需求主要集中于挠性板和封装基板,合计占比达48.17%;服务/存储的PCB需求以6-16层板和封装基板为主。PCB在高端服务器中的应用主要包括背板、高层数线卡、HDI卡、GF卡等,其特点主要体现在高层数、高纵横比、高密度及高传输速率。高端服务器市场的发展也将推动PCB市场特别是高端PCB市场的发展。

目前全球数据中心向高速度、大容量等特性发展。在高速、大容量、云计算、高性能的服务器不断发展下,PCB的设计要求也不断升级,如高层数、大尺寸、高纵横比、高密度、高速材料的应用、无铅焊接的应用等。

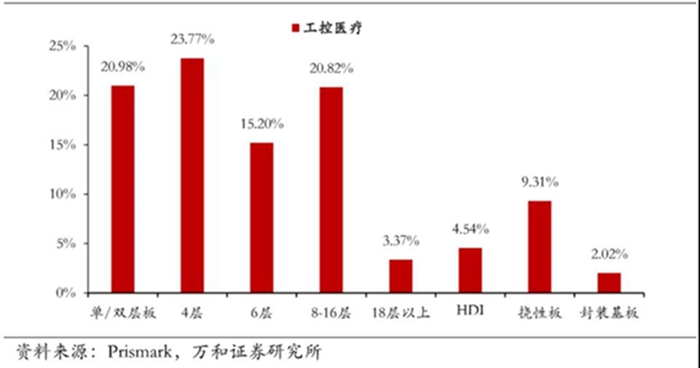

工控设备可以被视为一种加固的增强型计算机,用于工业控制以保证工业环境的可靠运行。工控设备通常具有较高的防磁、防尘等性能,拥有专用的底板、较强的抗干扰电源、连续长时间工作能力等特点,如高速公路、地铁等交通管控系统。医疗设备指单独或组合适用于人体的仪器、设备、器具、材料或者其他物品,而医疗用电子产品主要表现为医疗器械中的高新技术医疗设备,其基本特征是数字化和计算机化,如超声仪、血液细胞分析仪、便携式医疗设备等。

根据Prismark预计,2016年至2021年的工控医疗领域的PCB需求年复合增长率约为3.87%。随着全球人口加速老龄化,便携式医疗、家用医疗设备的需求急剧增长,使得医疗设备拥有广阔的发展前景。工控医疗领域的PCB需求以16层及以下的多层板和单/双面板为主,占比约为80.77%。

受高端装备市场需求和劳动力成本上升及国家政策支持的影响,国内工控设备产业的发展前景良好,对其上游印制电路板行业形成稳定的市场需求。据Prismark预测,2021年全球工业控制行业对PCB板的需求规模将达到32亿美元,未来五年的年复合增长率约为4.3%。

随着经济的发展及老龄人口占比提高,未来几年全球医疗器械市场将保持持续增长,促进医疗电子用PCB需求的增加。根据医疗行业咨询机构EvaluateMedTech发布的报告,预计到2022年,全球医疗器械市场销售额将达到5,298亿美元,2016-2022年间的复合年增长率为5.2%。Prismark预计2021年全球医疗器械行业对PCB板的需求规模将达到13亿美元,2016-2021年预计复合增长率为3.2%,医疗电子用PCB占PCB总产值份额也将从2016年2.0%提高到2021年的2.1%。

2020年全球汽车电子领域的PCB需求或下滑约8%,未来随着新能源汽车渗透率及汽车电子化率的提升,全球车用PCB市场规模有望扩大至90亿美元,年复合增长约5%。2019年中国汽车产量同比下降8%,其中新能源汽车产量连续三年高速增长后首年下降0.6%。汽车电子领域的PCB需求主要以低层板、HDI板和挠性板为主。

随着汽车电子的高速发展,汽车PCB产品的高可靠性要求趋严。汽车用PCB要求工作温度必须符合-40℃~85℃,PCB一般选用FR4(耐燃材料等级,主要为玻璃布基板),厚度在1.0~1.6mm。根据中国产业发展研究网的数据,目前中高档轿车中汽车电子成本占比达到28%,混合动力车为47%,纯电动车高达65%。

汽车电子在整机制造成本的占比不断提升,带动车用PCB的需求面积将同步增长。因汽车的工作环境十分复杂,对PCB的可靠性要求极高。相对而言,车用PCB需经过系列测试,准入门槛较高,需经过较长周期的认证,为节约成本,厂商一般不轻易更换认证后的供应商。另外,因汽车行业独特的召回制度,使得规模较小的厂家被排除在外,因而车用PCB多由大规模厂商提供,且订单较为稳定。

传统的集成电路(IntegratedCircuit,简称IC)封装采用引线框架作为IC导通线路与支撑IC的载体,连接引脚于导线框架的两旁或四周,如双侧引脚扁平封装、四侧引脚扁平封装等。在引脚数量数量还不算太多的时候,此种封装方式还能够满足要求。随着半导体技术的发展,IC的特征尺寸不断缩小,集成度不断提高,相应的IC封装向着超多引脚、窄节距、超小型化方向发展,传统的引线封装已经无法满足。上个世纪90年代,球栅阵列封装(BallGridArray,简称BGA)、芯片尺寸封装(ChipScalePackage,简称CSP)等新型IC高密度封装方式开始出现,因此IC载板顺势而生。

IC载板应用领域广泛。主流封装基板产品大致分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板,这些芯片由于集成度高,基本都已经采用基板封装方案,随着IC集成度的不断提升,其他芯片采用IC载板的比例也会越来越高。

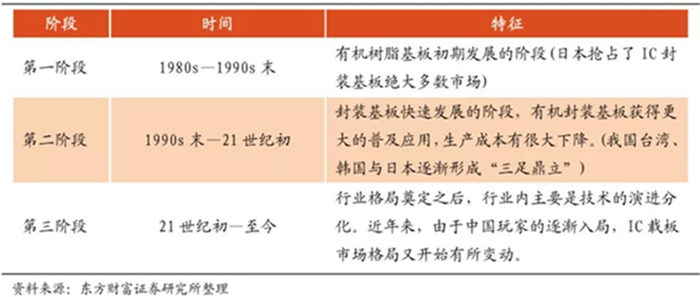

IC载板技术起源于日本,后来韩国和中国台湾相继崛起,最终行业格局变为日韩台三足鼎立,近年中国大陆企业有崛起趋势。从20世纪80年代末IC载板被研发出来至今,全球IC载板发展大致可以分为三个阶段:

目前全球封装基板企业集中于日韩台地区,日本IC载板龙头包括揖斐电、新光电气和京瓷,三者创立时间远早于其他地区企业,目前日本占据了FCBGA、FCCSP、埋入式基板等高端市场,客户多为三星、苹果和Intel这种行业巨头。韩国和中国台湾的情况比较类似,两者发达的半导体产业催生了巨大的内需(韩国存储产业发达,台湾晶圆代工产业发达),因此均与本地产业链有密切联系。韩国拥有三星电机、信泰、大德和伊诺特等IC载板企业,中国台湾拥有欣兴电子、景硕、日月光材料和南亚等企业,两个地区的载板产品从低端到高端具有所覆盖,客户种类也很全面。

从各厂家生产的产品来看的话,有些厂商生产的IC载板产品种类齐全,而有些厂商专注于生产特定领域的基板。大多数公司生产的都是FCBGA、FCCSP这些主流基板,而有些实力强大的企业还会涉及引线键合基板、COF、COP等,比如欣兴电子和景硕科技等,还有些企业专注于某一种类型基板,比如我国珠海越亚的RFModule基板表现突出。

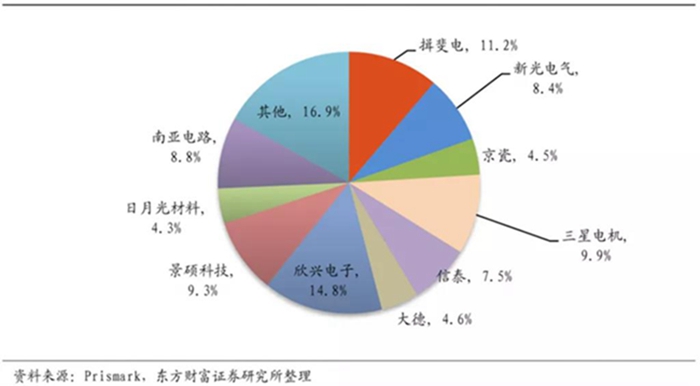

全球排名前十企业产值占比超80%,内资企业不见踪影。根据Prismark数据,2018年全球前十大IC载板企业总产值占比达到83%,行业集中度极高。其中欣兴电子产值占比达到14.8%,全球排名第一,排名前列的还有IBIDEN、三星电机、景硕和南亚等企业,而大陆企业在榜单中难觅踪影。

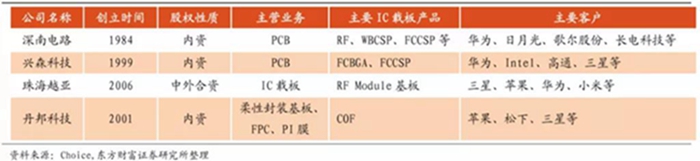

内资IC载板企业市占率低,奋起直追正当时。中国大陆IC载板市场企业数量不算少,台企占绝大多数,欣兴电子、景硕科技和南亚电路等台企在大陆都有设厂。就内资企业而言,大体上有四家,分别是深南电路、兴森科技、珠海越亚和丹邦科技,这些企业涉足IC载板的时间基本上都是2005年之后,在整个IC载板行业属于“后起之秀”。虽然我国封装基板行业起步晚,但是受益于全球PCB产能的中移和中国半导体封测及电子制造业的崛起,行业发展正处于加速阶段,未来发展潜力很大。

全球PCB行业稳定增长,IC载板占比快速提升。Prismark数据显示,2019年全球PCB行业产值约为613.4亿美元、同比小幅下滑1.7%,预期2020年全球PCB行业产值增长2%,2019-2024年复合增长率约为4.3%。

从产品结构来看,多层板占比始终维持在35%以上,仍占据主流地位,近两年增长最为迅速的是IC载板。IC载板在2017年之前的占比比较稳定甚至稍有下降,但是从2017年开始迅速提升,占比从2016年的12.12%提升至2018年的20%,提升了近8个百分点,份额提升的原因包括汽车电子和个人终端等领域需求的提升,但更主要是受内存芯片景气周期的影响。

IC载板占PCB市场份额达到12%,个人设备占比最高。根据Prismark数据,2018年IC下游市场规模占比最高的仍为移动终端和个人电脑,占比分别达到26%、21%。在电子设备持续向更轻、更薄追求的趋势下,单个电子设备(尤其是个人设备)采用的IC载板数量也在持续提升,未来移动终端的IC载板市场规模有望持续提升。

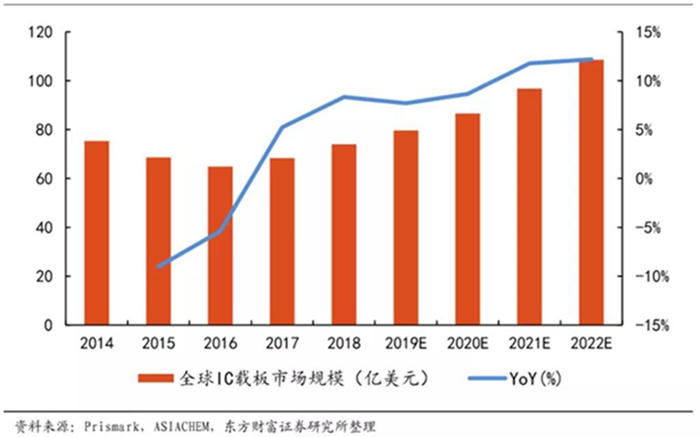

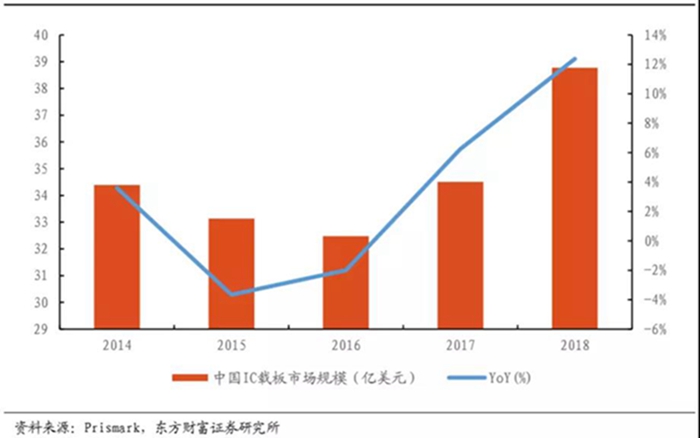

自2016年探底后,全球IC载板市场规模稳定增长。由于IC载板具有半导体属性,所以其受半导体行业景气度影响,具备一定的周期性。IC载板的市场规模从2011年开始下降,一直降低至2016年最低点(65亿美元)后开始逐渐回升,根据ASIACHEM数据,2018年IC载板市场规模达到了约74亿美元,预计2022年将突破100亿美元,5年CAGR近8%,远超全球PCB市场增速。

封装技术不断演进,芯片面积与封装面积比例越来越接近1。随着集成电路的迅速发展,IC封装技术也在不断演进。封装大致发展历程:TO→DIP→PLCC→QFP→PGA→BGA→CSP→MCM,其中较为先进的CSP封装技术可以让芯片面积与封装面积之比超过1:1.14,未来芯片面积与封装面积比例肯定会越来越接近1,因此未来封装基板面积的增长将主要来自于芯片面积的增长。

受益于全球PCB产能的中移,中国诞生了深南电路、沪电股份等PCB巨头,还诞生了生益科技这种行业上游材料巨头。IC载板可以看做是高端的PCB产品,一旦技术壁垒被内资企业打破,必将复制PCB的产业转移历史。同时,IC载板是先进集成电路封装的重要基材,是中国集成电路国产化的重要一环,其国产化是必然且必须的,我国也必将诞生全球IC载板巨头。

此外,国内晶圆厂扩产带来巨额增量空间,内资IC载板龙头有望充分受益。截止2018年末,我国拥有近50条正在建设或准备建设的晶圆产线,其中大部分为12寸晶圆产线,少部分为8寸产线和化合物半导体产线,其中存储芯片厂更是重中之重。目前我国在建的存储芯片厂建设方主要有三个,分别长江存储、合肥长鑫和紫光集团,总计划产能为50+万平米/月,预计内资存储厂扩产空间就将带来20亿元以上的IC载板增量空间,如果将其余晶圆产线考虑在内,那么单单内资半导体市场的IC载板需求就有极大潜力可挖。

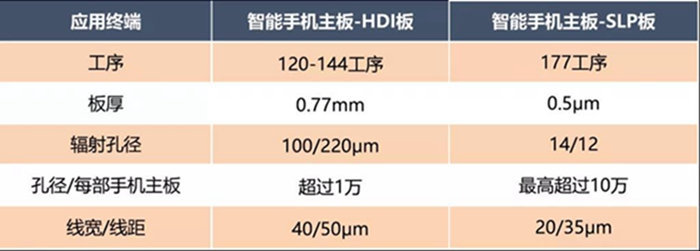

SLP(substrate-likePCB),中文简称类载板(SLP),是下一代PCB硬板,可将线宽/线距从HDI的40/50微米缩短到20/35微米,即最小线宽/线距将从HDI的40微米缩短到SLP的30微米以内,目前鹏鼎控股SLP已经可以做到25微米。从制程上来看,SLP更接近用于半导体封装的IC载板,但尚未达到IC载板的规格,而其用途仍是搭载各种主被动元器件,因此仍属于PCB的范畴。智能手机用SLP板,同样面积电子元器件承载数量可以达到HDI的两倍。

减小手机用PCB的特征尺寸是为了让智能手机变得更薄功能更强。由于需要增加越来越多的功能,以及配备越来越大的屏幕,功耗就成为了关键点。在智能手机中,电池占据了大部分空间。随着电路板上特征尺寸的减小,需在固定的面积里实现更多的集成。如下图所示,从iPhone5s开始,与智能手机总面积相比,苹果iPhone手机PCB面积占比逐渐减少。直到最新的iPhoneX系列,面积占比已经减少了3%,功能却增加了,电池的容量也增加了。与此同时,iPhoneX不仅采用了SLP,而且还将两个SLP堆叠了起来,以进一步增加在固定面积内的集成。

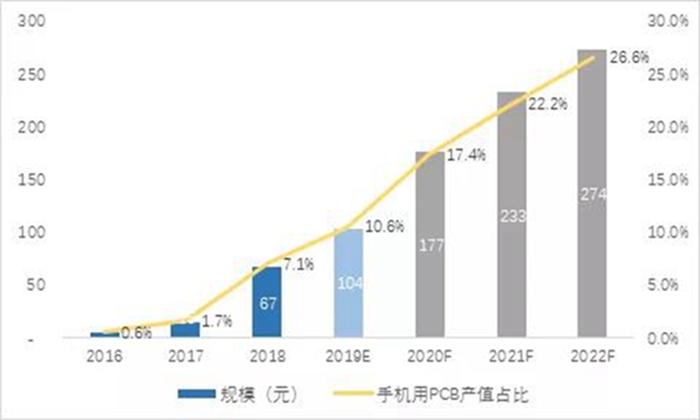

2019年开随着三星、华为等主流企业的手机及其他移动智能终端核心产品SLP采用率的提升,预计至2022年,全球SLP市场规模将达274亿元,占手机用PCB产值比重将上升至26.6%。

2016-2022年全球类载板(SLP)市场规模及预测(亿元)

随着采用SLP的OEM厂商不断增加,手机制造商正计划在智能手表和平板等其他消费电子产品中采用SLP。2018年全球手机出货量中采用SLP技术比重只约为7%,对应产值比重则约为12%。Yole预估至2024年时采用SLP技术手机的出货量比重将会提升至16%,对应产值比重约27%。

目前,龙头厂商积极布局,其中景硕在新丰厂生产类载板产品,公司判断需至少20亿新台币的资本支出,且类载板将成为收入增长的主要动力;欣兴2016年第四季度投入超过15亿新台币、开始设备进货,以增加曝光机及镀金等制程来提升细线化;AT&S投资1390万欧元在重庆建设生产SLP工厂,和上海工厂一起构成公司的SLP生产能力布局;在高阶HDI细线路累积了丰富经验的华通,也已积极布局类载板产线,正在芦竹厂试产类载板;揖斐电也在积极提升SLP良率,但尚无意愿扩大产能。

SLP技术目前由中国台湾、韩国和日本主导。而日本Meiko和臻鼎等公司正向越南和中国大陆扩建SLP生产线。随着技术转移,中国大陆PCB厂也将逐渐掌握SLP技术诀窍。目前在SLP上面投入研发和生产线的,主要包括台资企业鹏鼎控股,台湾华通、韩国三星电机(SamsungElectro-Mechanics)、韩国电路(KoreaCircuit)、韩国DaeduckGDS、韩国ISUPetasys,日本旗胜、日本揖斐电、日本名幸等。

标签:

#市场

#PCB

#IC载板

#类载板