鹏鼎控股深耕PCB设计及制造等,居全球龙头地位。公司前身成立于1999年,其后于深圳,淮安等多地建有园区。公司于2013年成为跻身国内第一,世界第二的PCB生产企业。股权重组后,公司于2017年跃居世界第一。

全方位PCB产品平台,满足下游定制化及一站式需求。PCB产品种类繁多,不同应用领域及产品形态对研发、设计、制造等要求相差较大。随下游终端产品日新月异的发展,客户对各类PCB产品定制化要求不断攀升。公司产品线丰富,竞争优势显著。

下游客户验证壁垒高,公司客户优势明显。行业中大型客户对供应商认证程序严格复杂,考察周期一般约1年。国际领先品牌客户出于品控等考量,一般都倾向于与PCB供应商长期合作。当前公司已成功导入众多知名客户,如苹果、Google、Amazon、Microsoft、NETGEAR、HP、Facebook、SONY、Nintendo、华为、CISCO、TOSHIBA、PEGATRON、OPPO、vivo等。

深度绑定客户,参与先期研发,快速响应生产需求。电子终端产品更迭日新月异,PCB产品需快速响应不断变化的需求。

公司来自各客户的营收分布集中,与重要客户关系稳定。2019年,公司来自前五大客户营收占比80.26%,来自最大客户的营收占比高达65.76%,深度依赖最大客户苹果,公司与苹果公司、鸿海集团、和硕集团、戴尔集团及索尼集团等客户合作时间均已超过10年。

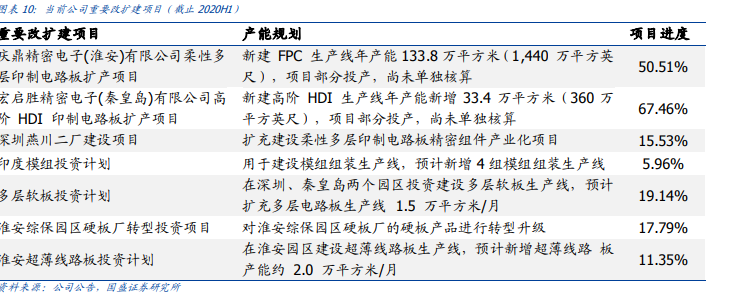

公司聚焦FPC及高阶硬板产品。公司近80%的总产能配臵于软板产品FPC的生产,硬板产品主要为HDI和SLP高阶产品。公司积极改扩建,不断加码FPC及高阶HDI产能。

消费电子为PCB,FPC下游最大应用。PCB下游应用中,手机、电脑、消费电子合计份额达58%。FPC下游应用中智能手机,平板电脑,PC,消费类电子等份额合计80%以上。公司新产能建设也聚焦于消费电子领域。

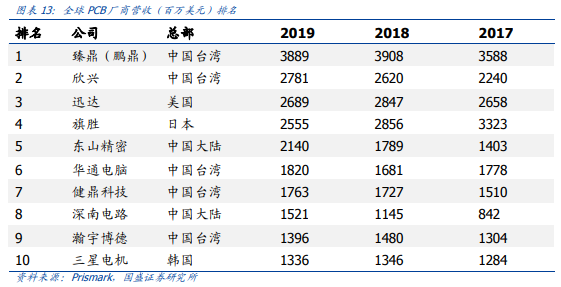

公司是全球领先的PCB、FPC厂商。营收规模连续多年在全球PCB厂商中位列第一,且规模显著超越行业第二。FPC收入在FPC厂商中排名第二。

公司研发支出稳健增长,研发新成果可观。近年来公司研发支出逐年攀升,从2015年6.86亿元增至2019年公司研发支出达13.52亿元,接近翻番。

2020年H1业绩增速显著回暖,近年来营收利润总体稳健增长。2019年公司营收及利润增速较低主要系中美贸易争端及全球手机出货量下滑影响公司通讯用板业务。

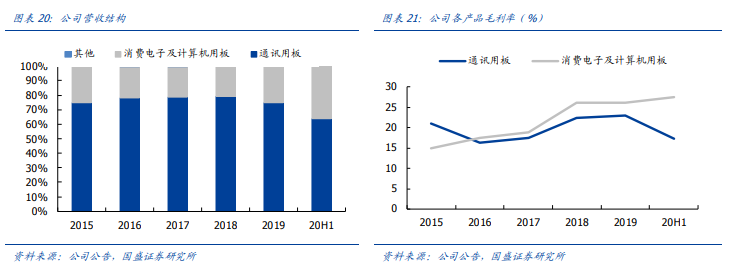

公司总体费用维持低位,管理费用占比较高。公司积极调整产品结构,拓展消费电子及计算机业务版块。由于受2019年手机全球出货量对公司通讯领域业务的负面影响,公司积极开辟消费电子等领域新客户。

根据IDC数据显示,2019年全球智能手机出货量为13.71亿部,同比下降2.3%。随着疫情带来的影响消失后,全球手机市场的出货量将会重新恢复至正增长的通道之中。

5G将成为未来手机市场的新增长动力。随着5G布局逐步完善,以及各个品牌丰富其5G手机产品线,再辅以5G换机潮,未来5G手机出货量将进一步提高,带动后续手机市场的持续增长。随着5G的推动,高价值量FPC天线(MPI、LCP)的使用也在增加,进而带动FPC价值量的同步提高。

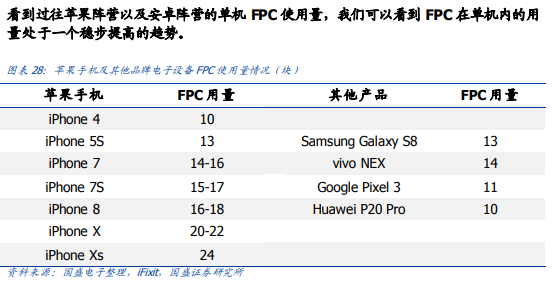

在智能手机这一有限的内部空间之中PCB可以在一定程度上被FPC所替代,从而省出足够的空间给予其他电子器件使用。随着手机内部电池体积的增加,以及各个模组的体积增加,将本就紧凑的内部空间进一步压缩,进而刚性PCB的应用不再使用,不同模组及器件的链接使用了FPC产品,带动FPC用量逐步的提升。

SLP是替代传统HDI的必然选择。苹果是率先采用SLP的第一阵营,预期产品对SLP采用仍将增长。由于2020年及以后,5G机型耗电量增加,手机对电池容量的需求升级,将推动SLP渗透率进一步提升。根据YoleDevelopment的统计,在2018年全手机出货量中SLP占比仅约为7%,对应收入占比约为12%。而至2024年时SLP出货量占比将会提高至约16%,对应收入占比约为27%。

消费电子及汽车用PCB渗透加速

鹏鼎控股所从事的PCB业务(FPC、SLP、HDI等)均在其他电子产品中有所应用。从公司的核心客户的其他电子产品,例如Pad,watch,笔电等产品,延伸至公司持续布局的汽车行业。而这些也均为公司未来持续成长的推动力。

公司是MiniLED渗透的确定性受益者。核心客户平板出货量领先,公司未来业绩释放潜力较大。MiniLED背光技术已成为LCD优质显示和轻薄化的综合解决方案。MiniLED背光可结合LocalDimming技术根据电视信号中画面各处的亮暗场,实时控制对应背光区域的开关及亮度调节。MiniLED制程提高,提高PCB基板的技术难度。MiniLED带来潜在较大市场空间。根据中国产业信息网预估,预计未来几年MiniLED将进入一个较快放量的过程。预计到2023年,MiniLED背光TV出货量达到558万台。

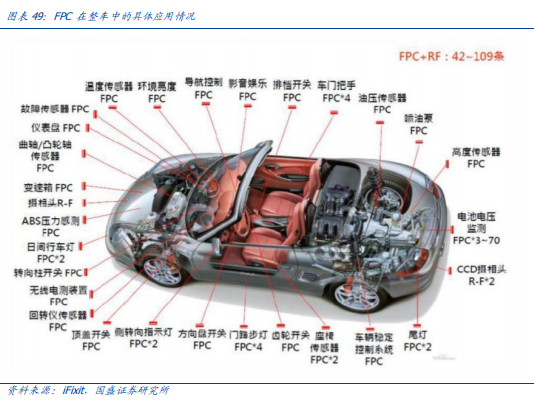

传感器技术应用增加和网联化背景下,汽车电子化趋势日益显著。未来电子化渗透空间巨大。新能源汽车作为汽车行业未来发展的主线路,车用FPC取代线束成为趋势,在车体诸多方面都会用到FPC。目前新能源汽车用汽车电子占整车成本已在50%以上,FPC在整车的用量占比中也会得到明显的提升,预计单车FPC用量将超过100片以上。

预期2020-2022年全球汽车用FPC市场规模将分别达到61亿元,65亿元,70亿元;分别实现同比增速7.02%,6.56%,7.69%。

来源:今日财经见闻

标签:

#业务

#鹏鼎控股

#5G