编者按:目前覆铜板价格牵动整个电子产业上下游,对此,我们特地邀请了中泰证券电子分析师,就目前的形势进行分析预测。但同时申明,本文相关内容基于中泰公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本文成文于2021年1月,有所删减后刊登。

1.材料价格坚挺、供需格局改善,构成本轮涨价潮的核心驱动

众所周知,覆铜板主要原材料包括铜箔、树脂(传统覆铜板主要以环氧树脂为原材料)和玻纤布。根据覆铜板协会数据,其中,铜箔在原材料中占比最大,薄板中铜箔成本占比约30%,厚板中成本占比为 50%。而在覆铜板生产的全过程中,以生益科技和超华科技为例,原材料成本约占总成本的88%,人工成本约占4%,设备折旧等其他成本约占8%。可以说,原材料价格在很大程度上直接决定CCL成本以及公司利润情况。

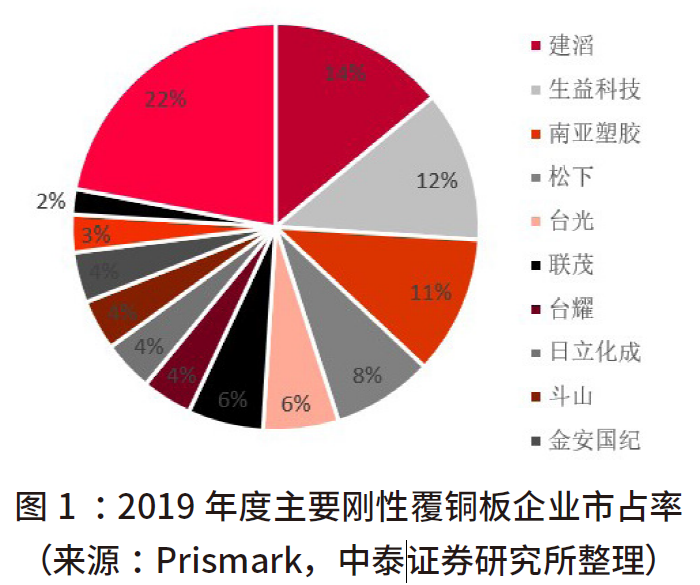

CCL行业进入门槛较高,由于不同的原材料材质、精度、结构等细节需要不同的生产工艺来完成,供应商需要具备较高的技术水平才能满足高水平的产品要求,因此行业存在一定的技术壁垒,加之覆铜板生产需要较高的资本支出,也带来较强资金壁垒,共同作用下造就行业护城河宽广,龙头地位稳固。根据Prismark统计的全球刚性覆铜板公司排名来看,近几年排名和市场份额变化较小,2019年度CR10市占率合计约占70%。由于行业集中度高,且大厂商技术壁垒不断增厚,在产业链中地位较为强势,具备较强的议价能力。

从下游客户角度看,覆铜板属于电子的“大宗商品”,且在电子行业生产过程中成本占比相对不高,因此下游厂商对价格敏感性不强,客户普遍更关注产品质量、技术含量以及供货稳定性等方面。因而在行业自身集中度不断提高,强者恒强格局带动下,下游客户具备较好的客户粘性。

原材料价格持续坚挺,CCL厂商去年Q3利润率遭承压

进入2020年二季度开始,上游原材料价格不断上涨。铜箔方面:一是由于疫情后生产陆续恢复,作为基础原材料之一,有色金属价格伴随需求而不断上涨;二是年内地方政府基础设施建设支出提升,“新基建”+“新型城镇化建设”不断提振工业金属需求。从上涨幅度看,LME铜现货报价已经由去年3月份的4617美元/吨上涨至7100美元/吨,按照年初价格为基准计算,累计上涨幅度超过55%。

环氧树脂方面,2020年内经历两轮回调之后,目前价格重新回到2万元/吨水平,且短期价格依然呈现稳中有升态势。根据搜集的行业情况看:一方面原材料价格居高不下促使环氧树脂价格走高,环氧树脂的主要原材料为环氧氯丙烷与双酚A等,其中环氧氯丙烷高位盘整,双酚A价格走势一路高企,推动环氧树脂价格上行;另一方面,自去年9月份以来,国内环氧树脂供需普遍偏紧,主要原因系下游需求不断放大,但环氧树脂产能相对有限,货源略显紧张。在成本支撑强劲、下游需求旺盛等因素共同影响下,预期产品价格仍将维持强劲态势。

玻纤方面,玻纤需求属于典型顺周期变量,与宏观经济形势联系紧密,进入下半年以来,伴随经济复苏,需求稳健增长;供给方面看,2019年以来新增产能有限,供需格局逐步偏紧。具体来看,受益于下游风电、和基建需求持续旺盛,玻纤行业景气度不断回升,根据同花顺财经报道,去年9月份以来,国内三大玻纤龙头纷纷上调价格,行业迎来普涨,或标志新一轮上行周期到来。

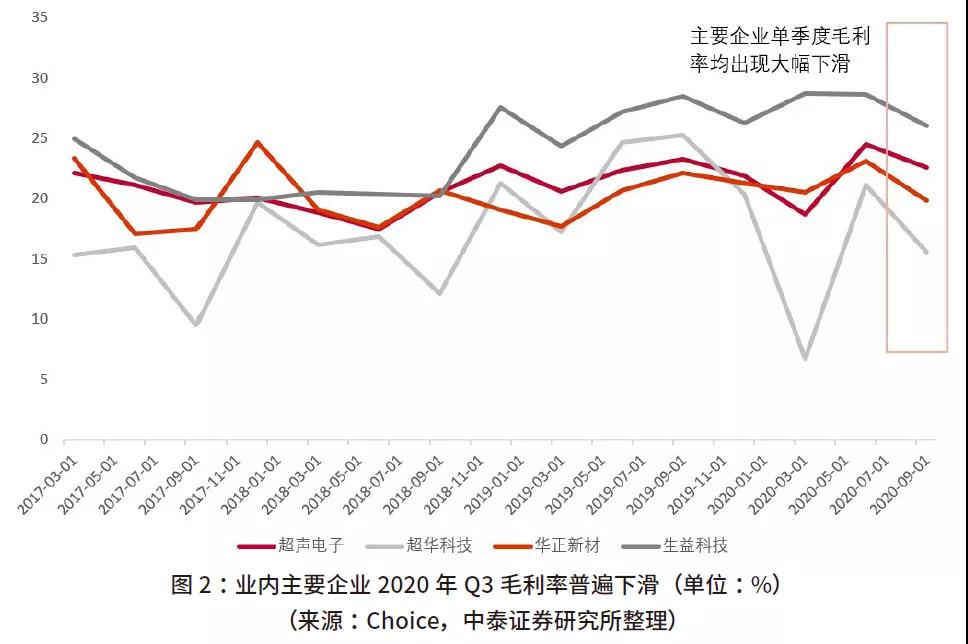

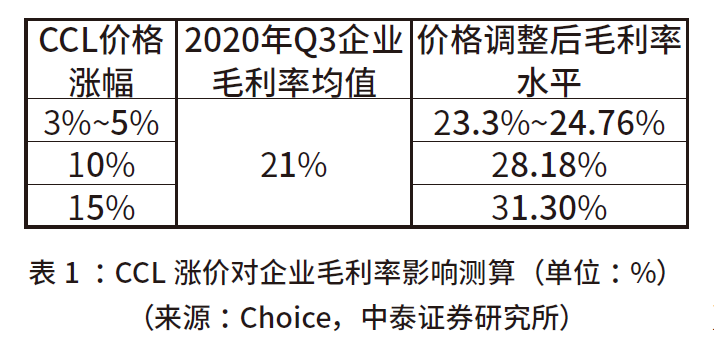

在上游原材料价格普涨情况下,CCL企业2020年三季度业绩普遍承压,调价势在必行。根据2020三季度行业公司财报看,业内主要企业单季度毛利率均出现环比下滑。其中,超华科技下滑超过5%,在不考虑疫情影响的情况下,已是2019年以来单季度毛利率最低点,其他企业也均出现2%-5%的不同程度下滑,由于成本提高带来的业绩压力已经初步体现。

根据产业链调研结构显示,行业内主要厂家目前提价节奏均较为顺利。其中,生益科技2020年10月、11月连续两轮提价,累计幅度超过10%;建滔基层板仅2020年11月以来就连续发布两轮调价通知,对比2020年7月1日的首次提价,普通FR-4产品累计价格调整幅度超过30%;另外,华正新材、南亚新材等厂家均有5%-10%不等的价格调整。台厂方面,目前联茂、台光等主要厂家均有5%-10%幅度的价格上调。

需求方面,本轮涨价潮充分受益疫情缓和下的需求复苏驱动。通信、汽车、消费电子等终端修复情况较好,具体来看,通信订单伴随2021年5G 基站建设计划重启在即;汽车方面,根据中汽协公布的数据,2020年11月汽车行业销量预估完成273.3万辆,环比增长6.2%,同比增长11.1%,市场呈现持续回暖态势;消费电子方面,疫情打压下的需求逐步释放,IDC数据显示,进入2020年三季度以来,全球智能手机销量持续回暖,第三季度销售总量约为3.54亿台,基本恢复至历年同期水准。终端需求强劲激发厂商补库存动机,同样带动上游CCL需求高企,根据我们的产业链调研结果显示,目前行业内主要厂商在手订单充足,产能稼动率总体较高,供需格局持续转好,为本轮调价注入了强心剂。

从多方博弈的角度分析本轮CCL涨价走势。根据CCL产业格局看,近年来全球CCL产能主要集中于大陆和中国台湾地区,根据Prismark的统计数据,2019年全球刚性覆铜板产值的90%以上来自大陆和台湾,因此涨价节奏是否延续,则主要取决于大陆厂家与台湾厂家的博弈。为此,我们通过搭建博弈模型来分析厂家后续决策。

复盘去年第四季度以来价格调整节奏,整体上看大陆厂商积极性优于台厂,主要原因系差异化竞争模式下,不同地区厂商所对接的终端领域也存在差异,因而总体产能稼动率不同导致。具体来看,2020年11月初生益、建滔等行业内主要厂商率先开启提价,进而带动大陆其余厂商纷纷跟进;台厂由于产能尚未满产,在涨价初期持观望态度,直至11月下旬主要厂商产能满载后方才开始提价。

总体上看,目前行业内主要厂商均处于满产状态,考虑到对下游交期需维持稳定,因而潜在订单转移需求较小,对于不同地区的各个厂商而言,及时提价对冲成本压力则成为当下时点的刚性需求。另外,从提价决心上看,考虑到不同厂商后续的扩产计划不同,2021年具备扩产计划的厂商,仍然有争取潜在订单转移的可能,因此提价步调处于跟随地位,而目前尚无扩产计划的厂商则会在行动上更为积极。由此判断,2021年没有大幅扩产计划的生益科技等厂家依然会主动率先争取提价,而其他厂商则会结合自身情况,择时择价跟进,行业总体趋势依然会处于提价通道。

由于篇幅有限,本文节选刊登,更多内容可点击阅读原文,文章发表于《PCB007中国线上杂志》3月号,更多精彩原创内容,欢迎关注“PCB007中文线上杂志”公众号。

标签:

#市场

#CCL

#覆铜板

#市场波动

#调价