.jpg "【IPC】半导体制造研究报告亮点回顾")

2021年11月,IPC发布了《北美高阶封装生态系统差距评估——关键系统、生产能力和产能的分析与建议》行业报告。该报告由IPC首席技术专家Matt Kelly和TechSearch International公司总裁Jan Vardaman联合撰写,详细探究了高阶封装所需技术及基础设施的现状及未来发展趋势。

本文节选自该报告,介绍了制造组装印制电路次级组件的成品封装时遇到的半导体制造问题,涉及经济效益和技术。

半导体工厂与晶圆代工厂的全球分布图

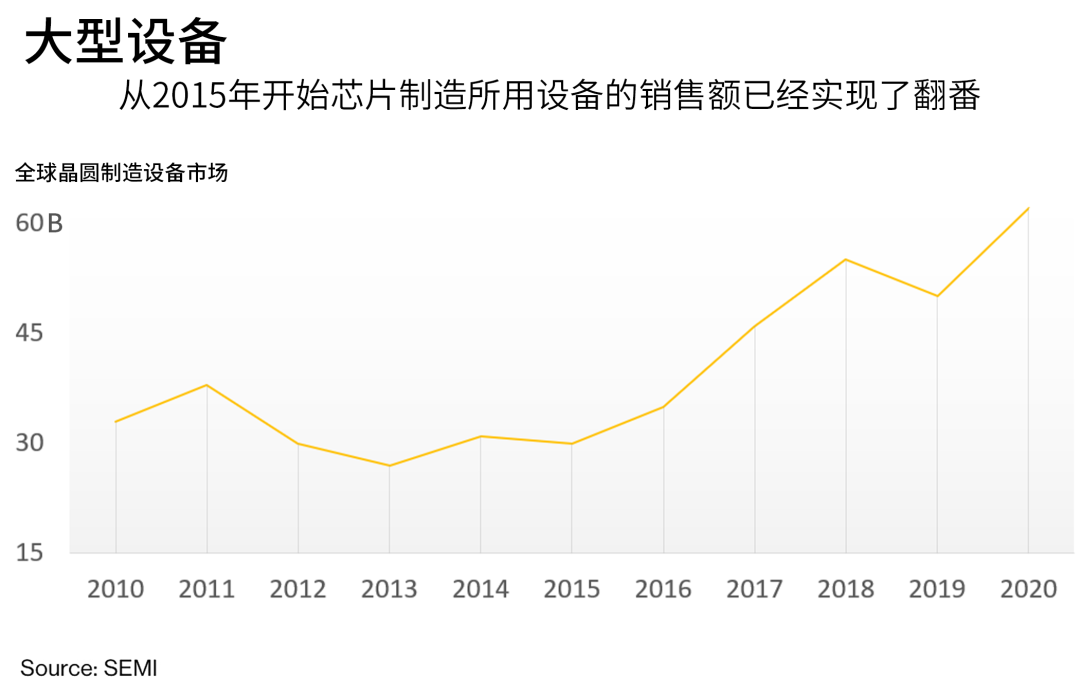

芯片制造厂全年无休地不间断运行,他们这样做的原因只有一个——降低成本。建造一座每月生产50000片晶圆的初级工厂的成本约为150亿美元,其中的主要成本都用于购置专用设备,而专用设备市场的销售额在2020年首次超过了600亿美元。英特尔、三星和TSMC(台积电)3家公司占了这笔投资的大部分,因为他们的工厂都更加先进,每家公司的成本都超过了200亿美元。2021年,TSMC支出280亿美元建造新工厂和购买新设备。与之形成对比的是美国政府通过了一项支持国内芯片生产的法案,该法案将在5年内提供500亿美元的拨款,而其中只有三分之二计划用于激励短期内的芯片生产。

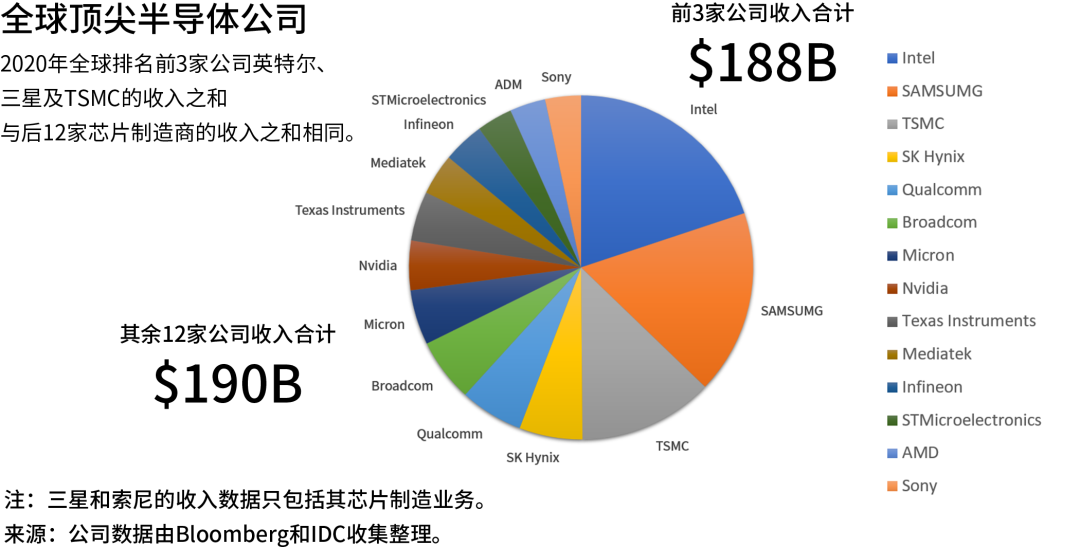

一旦将这些资金全部用于制造巨量的工厂设施,5年之内,这些设备设施又会被淘汰。为了避免资金损失,芯片制造商必须要使每座工厂都实现30亿美元的盈利目标。全球前3家大型公司在过去一年共获得了1880亿美元的收入,也只有大型公司能负担得起建造多座工厂。

能够建造具备大批量生产能力的多座工厂至关重要;一家公司的产量越高,利润也就越多。良率——即制成后不会被废弃的芯片占比,是关键的衡量指标。良率低于90%就是有问题的。但芯片制造商只有在反复付出昂贵的代价并从中吸取教训之后,才能将良率提高到90%以上。

业内严酷的经济形势意味着能承担起这种成本的公司会越来越少。每年制造商会交付约价值40亿美元的智能手机处理器,其中大多数都是由TSMC制造。在计算机处理器市场,英特尔占到的份额已达到80%,三星则控制着存储芯片市场。而对于包括许多中国新兴公司在内的其他公司而言,很难颠覆这三大巨头的主导地位。(来源:Bloomberg)

- 很多北美的制造公司已经推动了TSMC、英特尔和三星在2024年扩大晶圆代工能力——即Fabless经营模式

- 值得注意的是,晶圆代工厂的高阶封装技术取得了长足发展

- Fabless模式不断发展并取得成功(Qualcomm、Broadcom、NVIDIA、MediaTek、AMD和苹果)

图1:过去10年,全球晶圆代工厂使用的设备销售额不断上涨

图2:全球顶尖半导体公司及其市场份额(来源:Bloomberg)

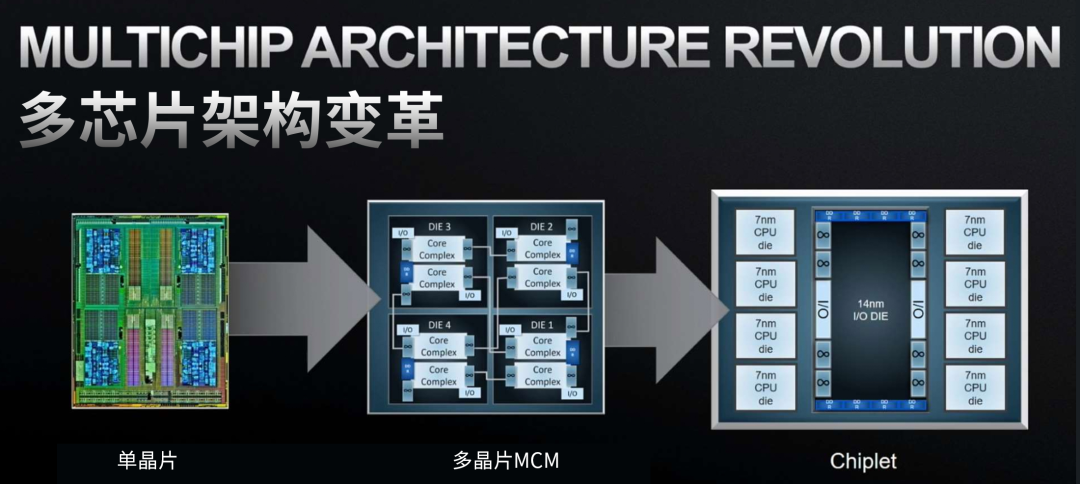

向Chiplets技术的转移

Chiplets是未来10~20年内发展的关键支撑技术。单片集成电路的高成本意味着它已经失去了曾经的经济优势。掩膜组和单个芯片的成本导致前置成本在上涨,前沿制程的设计规则也越来越复杂,对运算力需求的不断增加也给芯片结构带来了极大的挑战,这些因素都导致了制造成本的升高。为了应对这些问题,形成了将系统芯片(system on chips,简称SoC)拆解成多个小芯片的发展趋势(图3-5)。

图3:向Chiplets结构的转移

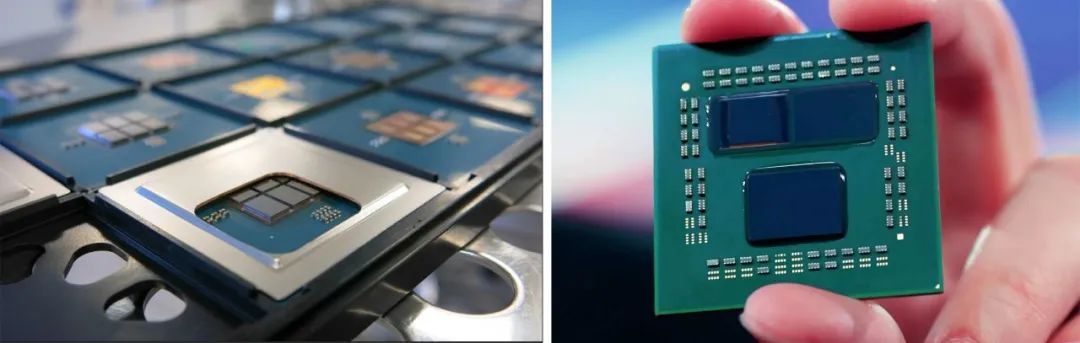

图4:散热器金属盖板下方的Chiplets布局(来源:左侧图片来自IEEE,右侧图片来自AMD)

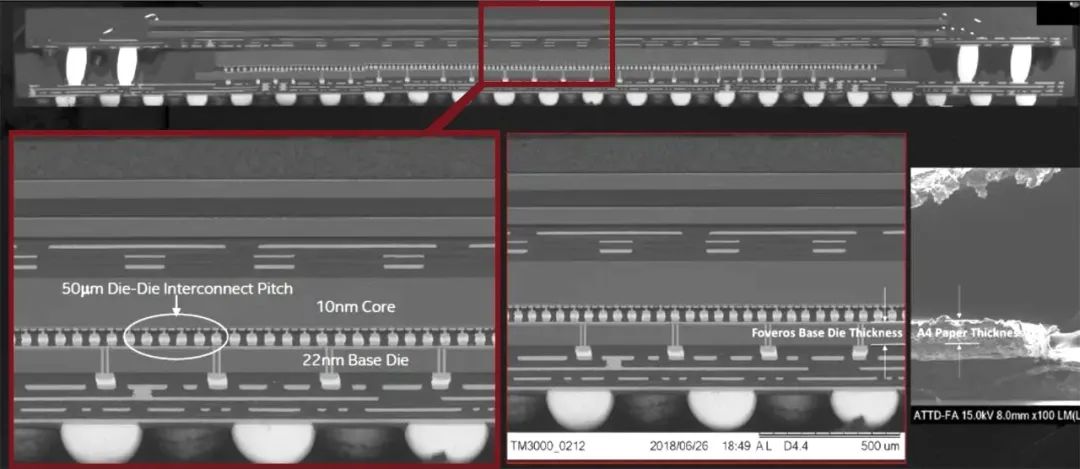

图5:英特尔Foveros 3D叠层芯片剖面(来源:英特尔)

半导体制程

7nm制程已经实现量产,一些新推出的处理器也开始使用5nm制程。行业也准备推出3nm制程。三星已经公布了关于3nm制程开发计划的一些细节。TSMC也已开始量产用于iPhone的处理器的5nm制程。同时,TSMC也在研发3nm和2nm制程技术。IBM也宣布了基于环绕式栅极技术的2nm制程芯片的开发。英特尔也表示正在研发先进的工艺技术,并在2021年宣布推出Intel 7计划,在2022年下半年推出Intel 4,在2023年下半年推出Intel 3。2024年,英特尔将使用环绕栅极晶体管技术研发Intel 20A,随后将研发Intel 18A。3nm制程半导体将于2022年中开始投入生产,2nm制程半导体预计将在2023—2024年之间投入生产。只有很少的几家公司能有足够的资金去研发这些先进的制程技术,而能够将这些技术投入量产的公司更是少之又少。表1展示了能够提供这些先进制程技术的主要制造公司和晶圆代工厂。

表1:服务不同需求和生产任务所需的物流运输时间

半导体供应紧缺

半导体供应紧缺会影响到汽车、家用电器、笔记本电脑、智能手机和服务器的交付。防疫政策的各项限制导致供应链出现动荡,造成芯片制造厂接连关闭或减产,与此同时,电子产品的需求量却在不断上涨。IDC报告称传统PC的交货量(包括台式电脑、笔记本电脑和工作站)在第二季度达到了8360万件,同比去年第二季度增长13.2%。市场对游戏笔记本电脑的需求也依然强劲。

据IDC报告显示,全球服务器交货量在2021年第一季度达到280万件,较去年同期增长8.3%。服务器的需求量保持在高位,但元器件和CPU的供应紧缺情况可能会影响服务器的交付。据集邦咨询(TrendForce)预测,全球服务器交货量在2021年下半年还会出现增长。

分析师预测最严重的半导体紧缺情况会在2022年结束,但UMC和英特尔均表示半导体紧缺情况到2023年才会结束。汽车行业需要用到半导体,而消费品和工业产品需要用到天线IC、电源管理IC、微型控制器以及传感器,这些行业都在竞争资源[1]。很多器件都要用到200mm的晶圆,而这种部件也一直处于产能不足的状态。SEMI报告称200mm的晶圆厂数量将从2019年的197家增长至2022年的215家。而300mm的晶圆厂数量在同期内也从121家增长到151家[2]。有10家300mm晶圆厂于2021年投入运营,另外还有不只14家于2022年运营。行业专家基本上都认为,重复订货是导致供货紧缺的原因之一,但贸易摩擦也在其中起到了很大的作用。过去两个季度,Fabless大型公司都将常规设计的生产工作迁出了中国。

- 像苹果和特斯拉这样的公司会继续超量订购新一代4/5nm制程芯片

- 产能不足和需求超出预期等因素导致半导体供货紧缺的情况还在持续,凸显出供应链的脆弱性

- 一些芯片买家甚至用提前付款的方式来确保按时供货

- 汽车的电动化技术(电动汽车)也进一步加重了芯片紧缺的情况[3]

中国台湾地区半导体技术继续占据主导地位

- TSMC是全球最先进的晶圆代工厂,英特尔委托TSMC生产高阶制程产品

- 过去几年,TSMC继续投入大量资金(1000亿美元)扩大其产能

- 台湾地区保持着全球产能最大的IC晶圆生产基地优势

- TSMC供应着全球50%~55%的前沿制程半导体,这类半导体支持最新的手机型号,以及数据中心和AI中使用的图像处理单元

先进制程技术主要来自于亚洲,北美供应商正在奋力追赶

- 北美地区在28nm、10nm和7nm制程半导体技术上比较落后

- 总部位于北美的晶圆代工厂缺少先进制程技术

- 北美地区的技术现状:可以生产10~28nm制程芯片,引导5~7nm制程芯片的生产,拥有最先进的2~3nm制程技术

- TSMC和三星能够批量生产的先进制程最多也只能达到7nm,他们计划在2022年开始生产5nm和3nm制程芯片。Global Foundries生产的是28nm制程芯片,英特尔可以生产10nm制程芯片并计划开始生产7nm制程芯片。IBM正在研发并量产2nm制程芯片[4]

全球前15大半导体公司的亮点

- 大公司继续在硅晶圆制造厂和全球布局上采取重大举措

- 例如:3月23日,英特尔CEO Pat Gelsinger表示,公司投资200亿美元在亚利桑那州建造两座芯片晶圆厂,这两座工厂是Intel独立部门Intel Foundry Services(简称IFS)的组成部分。目前,这两家晶圆代工厂已经可以为任何公司生产任何结构的芯片[5-6]。

- 进入2021年第一季度全球前15强半导体供应商名单的最低季度销售额达到了近26亿美元

- 在这15家公司中,8家公司总部位于美国、2家位于中国台湾、2家位于韩国、2家位于欧洲、1家位于日本

- 除了本报告中列出的晶圆代工厂之外,英特尔和三星还有很多用于制造内部设计和系统的制造厂

- 全球前15强半导体公司的收入在2021年第一季度增长了21%

- 在这15家公司中,有14家公司的单季度收入都超过了30亿美元

- 新进入全球前15强的两家公司分别是MediaTek(替代了海思半导体)和AMD(替代了Sony)

- 海思半导体公司隶属于华为集团,专门从事半导体设计(受到了关税和制裁的影响)

- AMD的收入增长了93%,是全球前15强公司当中增长率最高的。预计其2021年整体收入会增长50%

- MediaTek在2020年第一季度到2021年第一季度之间的收入增长了90%

- Fabless供应商的增长率是最高的(AMD、MediaTek、Qualcomm、NVIDIA)

北美公司的优势在于硅芯片和系统设计

半导体行业收入的主要来源都是Fabless模式。这些公司可以自主设计芯片,并利用晶圆代工厂生产他们的芯片。通过这种模式,他们可以保持较高的毛利润

北美地区半导体制造/晶圆代工厂现状

- 美国的政策制定者认为半导体行业具有重要的战略意义,因为与其他行业相比,半导体行业是推动先进国防技术、通讯技术、大数据和人工智能技术发展的根本技术产业

- 北美地区已经有很强大的半导体生产能力和产能

- Fabless模式:16家这样的公司中有6家公司(40%)使用英特尔、TSMC及三星在亚利桑那州投资新建的晶圆代工厂,制造芯片,支持了北美地区Fabless模式

- 英特尔除了现有的晶圆代工厂以外,还计划在2024年扩大晶圆代工厂产能

- Global Foundries(GF)虽然拥有工厂,但并不能生产高阶芯片(只能生产28nm制程芯片)

- TSMC和三星计划于2024年在美国新建的代工厂内生产5nm及3nm制程芯片

- 在半导体全球十五强中,有50%以上的收入都来自于总部位于北美的公司,2021年第一季度的收入达到了$518

美国西海岸无制造厂模式生态系统

TSMC、三星和英特尔计划在2024年完成建造的Foundry将服务于顶级Fabless公司——位于硅谷的苹果、Nvidia和Broadcom,以及位于圣地亚哥的Qualcomm。这些晶圆代工厂的选址可以服务于硅谷和南加州地区的Fabless。

美国政府已经投入了大量资金提高本土生产能力:

- 英特尔、TSMC和三星(全球前3强)都计划在2024年完成晶圆代工厂的建设

- TSMC:宣布投资120亿美元,在亚利桑那州工厂内生产5nm制程芯片,有可能继续在美国新建5座工厂。

- 英特尔:投资200亿美元在亚利桑那州建造两座新工厂

- 三星:投资170亿美元在得克萨斯州奥斯汀市建厂生产5nm制程芯片

注意:有些人会担心TSMC在北美建厂的举措,因为此举可能意味着整个过程非常漫长且产品价格会上涨。

参考内容

1.S. Moore, “How and When the Chip Shortage Will End, in 4 Charts,” IEEE Spectrum, June 29, 2021.

2.C. Dieseldorff, “Semiconductor Manufacturing Trends and Forecasts,” Virtual SEMI Market Symposium, July 14, 2021.

3.IEEE Spectrum, “How and when the chip shortage will end, in 4 charts”, June 2021.

4.F. Kim, “SK Siltron to Expand Wafer Production Lines,” businesskoreaco.kr, July 2, 2021.

5.Bloomberg, “TSMC to Spend $100 Billion Over Three Years to Grow Capacity”, March 2021.

6.IBM, “IBM Unveils World’s First 2 Nanometer Chip Technology, Opening a New Frontier for Semiconductors”, May 6, 2021.

7.Forbes, “Intel’s Possible Rationale For Buying GlobalFoundries, Inc.”, July 20, 2021.

8.EETimes, “Intel Charts Manufacturing Course to 2025”, July 27, 2021.

9.New Electronics, “TSMC founderattacks US/China onshoring efforts”, July 2021

欢迎扫码关注我们的微信公众号

“PCB007中文线上杂志”

点击这里即可获取完整杂志内容。

.jpg)