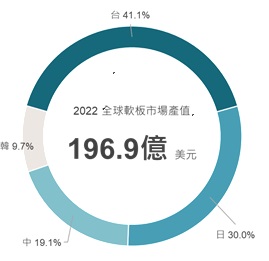

台湾电路板协会(TPCA)与工研院产科国际所近日发布「全球软板观测」报告。根据研究,2022年全球软板产值约为196.9亿美元,较2021年稍微减少了2.0%,终止了连续两年的成长,今年(2023)受限于高库存和消费需求的下降,预估全球软板市场将下滑12.6%,达到172.0亿美元。展望2024年,在终端库存调整告一段落,与主要市场如手机和计算机的复苏,搭配车用软板的需求持续增加,预估2024年全球软板市场可重回5.4%的成长光景。

就厂商资金别而言,台资仍是最大的软板供应者,约占整体产值的41.1%,其次是日资和陆资,这三地的厂商约占了全球软板市场的90%。从应用面来看,由于手机市场规模庞大,通讯类产品为软板最大的应用市场,约占56.2%,其次是计算机应用(19.8%)和汽车应用(13.6%)。

数据源:TPCA & 工研院产科国际所

2022年全球软板市场产值与市占率分布

尽管在2022年受到消费需求下滑和客户持续库存调整的影响,软板的需求面临不小的挑战,但多数厂商仍积极规划资本支出于高频高速、多层和细线化、车用软板(尤其是电池软板)等三大发展趋势上,进行产能扩充与技术提升,以因应未来市场需求的变化。

高频高速的应用着眼于当手机进入毫米波频段,原本使用的MPI(Modified Polyimide)已经不敷需求,当传输频率提升至28/39GHz,或者更高频段,就需要采用液晶高分子( Liquid Crystal Polymer; LCP )或是氟系产品等高频材料;同时随着产品功能高度整合,使得连接相机模块和主板的软板,在线路设计上更加细小,目前已有采用mSAP技术的30/30um线路在量产,未来将持续推进到更小的25/25um等级。此外,软板也逐步朝向HDI技术靠拢,多层次和多阶盲孔的设计将变得更加普遍,不仅在手机中应用,还将延伸至AR/VR、车用电子等领域。然而,由于层数增加和盲孔需做填孔处理,此类技术的演变将成为软板挠曲应用上的挑战。

在传统燃油汽车中,软板的主要应用为动力、照明、传感器和车载信息娱乐等系统,近年来,随着电动车的普及率不断提高,电动车的电池管理系统(BMS)成为新增的电子零组件,其中所使用的电池软板需求正迅速扩大,其优点是在相同的电流负载下,比电线束减少70%的重量,并能大幅节省空间,但电池用软板相比于消费性电子软板,尺寸变得更大且更长,甚至可以达到1,500至1,800mm,面对大尺寸制程,精度控制是关乎良率的重要课题。

为平衡地缘政治风险,供应链正调整为「China+1」的布局策略,东南亚成为企业的投资热点,软板产业亦是如此,其中以日系同业最为积极,其投资多集中于泰国和越南,近年来持续扩厂于手机和车载等相关产品应用;韩国的BHflex虽在越南设有生产基地,但目前尚无扩厂计划;中国大陆的软板厂商则尚未在东南亚展开相关布局;台厂除了圆裕宣布在泰国设厂外,软板龙头厂臻鼎也计划在泰国进行布局(但该计划主要生产汽车和服务器用的硬板),此外,软板基板供货商台虹也着眼于东南亚车载市场的庞大潜力,去年宣布于泰国投资,预计2024年底量产。可以预见未来五年内,东南亚PCB产值将可迎来大幅的成长。

来源:TPCA